SBI저축은행, 부산은행 순익 차이 600억원으로 좁혀

저축은행 업계 대출 확산으로 순익 계속 성장

연체율 낮지만 비담보대출 비율 높아 건전성 위험 우려도

[시사저널e=이용우 기자] 3분기 들어 업계 1위 SBI저축은행의 순이익이 대부분의 지방은행을 뛰어넘었다. SBI저축은행은 매분기 두 자릿수 순익 성장을 이어가고 있어 조만간 지방은행 맏형 부산은행도 추월할 것으로 예상된다. 코로나19로 지방은행들이 주춤하는 사이 저축은행 업계가 은행권 고객을 흡수한 영향으로 분석된다. 다만 저축은행의 신용대출 증가세가 높아 자칫 대출 부실화를 키울 수 있다는 우려도 제기된다.

◇SBI저축은행 순익 급증···연말이면 부산은행 추월?

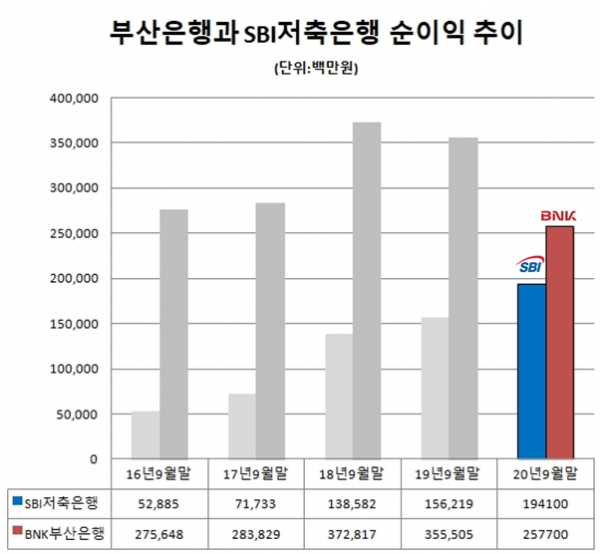

4일 금융권에 따르면 SBI저축은행의 3분기 누적 당기순이익은 1941억원으로 전년 같은 기간보다 24.3% 증가했다. 역대 최대 순이익으로 작년 한 해 순익(1882억원)을 뛰어넘었다. 4분기에는 사상 첫 2000억원대 순익도 가능한 상황이다.

SBI저축은행의 3분기 누적 순이익은 올해 처음으로 경남은행(1481억원)과 광주은행(1377억원), 전북은행(907억원)을 뛰어넘었다. 대구은행 순익(2035억원)과도 비교해도 90억원 차이밖에 나지 않았다. 지방은행 업계 1위인 부산은행의 3분기 누적 순이익은 2577억원으로 SBI저축은행과 비교해 600억원 가량 차이 난다. 지난해 3분기까지 2000억원가량 차이 났던 것과 비교하면 격차가 빠르게 줄었다.

특히 부산은행의 3분기 누적 순이익은 전년 동기 대비 978억원(27.6%)이나 감소한 상황이다. 반면 SBI저축은행의 순익은 같은 기간 390억원(24.3%) 늘었다. 이런 이유로 SBI저축은행이 최근 2~3년 간의 순익 성장세를 이어갈 경우 올해 연말이나 내년 초 부산은행의 순익까지 따돌릴 가능성이 크다는 분석이 나온다.

◇1금융권 대출 규제 따른 풍선효과 혜택 커져

대출 성장에서도 SBI저축은행은 부산은행을 압도했다. 1금융권의 주택담보대출과 신용대출이 막히면서 시중은행 고객들이 저축은행으로 이동한 영향이다.

SBI저축은행의 3분기 말 총 대출금은 9조883억원으로 전년 같은 기간보다 33.2% 증가했다. 반면 부산은행의 대출금은 같은 기간 5.5% 증가하는 데 그쳤다. 대구은행의 대출금도 13% 증가해 SBI저축은행의 대출 증가율보다 못한 실적을 냈다.

이런 현상은 앞으로도 계속 이어질 것으로 예상된다. 한국은행이 25일 발표한 ‘3분기 말 저축은행 가계대출 잔액’에 따르면 저축은행업계의 가계대출은 총 29조5391억원으로 직전 분기보다 1조8267억원 증가했다. 한은이 관련 통계를 낸 이후 분기 기준 최대 증가폭이다. 또 저축은행 가계대출이 한 분기만에 1조원 이상 늘어난 것은 2017년 1분기(+1조1000억원) 이후 3년6개월 만에 처음이다.

한은은 이런 현상에 대해 저축은행권의 신용대출을 포함한 기타대출 증가가 원인이라고 분석했다. 특히 1금융권 대출 규제로 대출 수요가 저축은행으로 몰리는 풍선효과가 나타났다고 분석했다.

◇비담보성 대출 늘어 건전성 악화 우려도 높아

저축은행 대출이 빠르게 늘고 있지만 현재까진 대출 연체율이 낮은 상황이다. SBI저축은행의 연체율은 1.84%로 전년 동기 대비 0.94%포인트 떨어졌다. 고정이하여신비율도 2.64%로 같은 기간 0.87%포인트 개선됐다.

다만 낮은 대출 담보율로 경기 침체가 심해질 경우 저축은행의 건전성이 악화될 것이란 우려도 나온다. SBI저축은행의 담보 대출은 전체 대출의 30%밖에 안 된다. 시중은행의 대출 중 80%이상이 담보 대출인 것과 비교해 담보 대출이 적다는 지적이다. 반면 SBI저축은행의 신용대출은 전체의 62.78%를 기록해 같은 기간 3.91% 증가한 것으로 나타났다.

금감원 관계자는 “금융권의 대출 부실이 현실화될 경우 저축은행의 건전성이 악화될 우려가 있다”며 “경기 부진 장기화에 대비해 충당금 추가 적립 등을 유도해야 할 것”이라고 설명했다.