금융당국 보험업 감독규정 개정···“불완전판매 소지 제거”

표준형 보험보다 환급률 높지 않도록 상품설계 제한

보험업계 “상품 설계 제한은 과도한 조치”

[시사저널e=김희진 기자] 금융당국이 무해지 환급형 보험 상품을 권장한 지 5년 만에 해당 상품에 제동을 걸고 나섰다. 소비자들이 무해지 보험을 저축성 보험으로 오인해 가입하는 불완전판매 요소를 제거하기 위해서다.

그러나 업계에서는 금융당국의 규제가 시장 자율 침해 및 소비자 선택권을 제한하는 조치라며 반발하고 있다.

19일 금융당국에 따르면 금융위원회와 금융감독원은 전날 정례회의에서 보험업 감독규정 개정안을 의결했다. 개정안은 무·저해지 환급금 보험의 상품 구조를 개선하고, 보험약관 이해도 평가 대상에 상품설명서를 추가하는 내용을 골자로 한다.

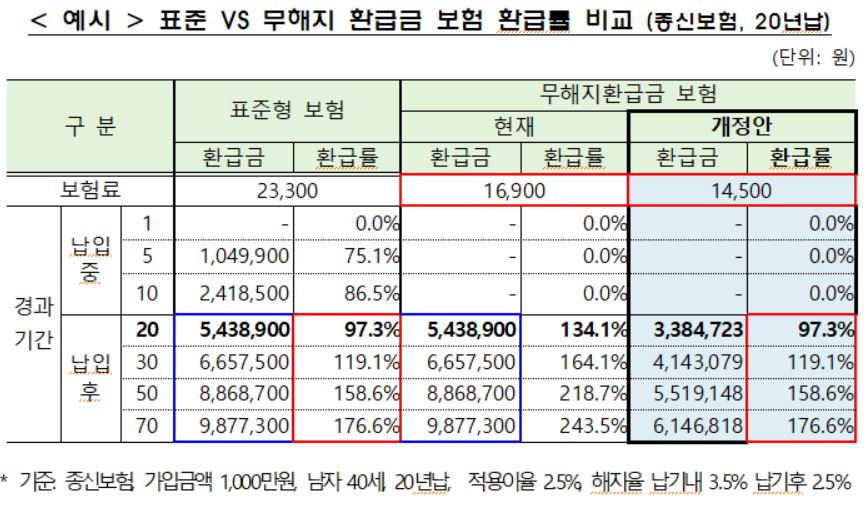

무·저해지 환급금 보험은 중도해지 시 돌려받는 환급금이 적거나 없는 대신 기존 보험상품과 동일 수준의 보장을 제공하면서 보험료는 10~30% 저렴한 게 특징이다. 또한 납입 후 표준형 상품보다 환급률(납입보험료 대비 환급금)이 높다.

그러나 일부 보험사들이 판매 단계에서 높은 환급률만 강조하고 납입기간 내 해지할 경우 보험료를 돌려받지 못한다는 사실은 제대로 안내하지 않으면서 불완전판매 문제가 불거진 바 있다.

이같은 문제를 막기 위해 금융당국은 무·저해지 보험의 납입만기 후 환급률이 표준형 보험 이내로 설계되도록 제한했다. 가령 40세 남성이 가입금액 1000만원에 20년 만기로 보험에 가입할 경우 표준형 보험의 20년 뒤 환급률은 97.3%, 무해지 환급금 보험의 경우에는 환급률이 134.1%다. 개정안 시행으로 이제부터는 무해지 환급금 보험의 환급률도 97.3%로 표준형 보험과 같은 수준으로 맞춰야 한다.

금융위 관계자는 “무해지 환급금 보험의 불완전판매 소지를 근본적으로 제거하고 보험약관 등 이해도 평가대상에 상품설명서를 추가하는 등 현행 제도를 개선하기 위해 보험업 감독규정 개정을 추진했다”고 밝혔다.

그러면서 “규제 대상 보험의 출시를 금지하는 게 아니라 상품설계를 제한하는 것”이라며 “이를 통해 표준형 보험과 동일한 보장범위에서 추가적인 보험료 인하 효과가 발생한다”고 설명했다.

그러나 보험업계와 전문가들은 금융당국이 무·저해지 보험을 장려한 지 5년 만에 불완전판매를 이유로 상품 구조 자체를 제한하는 것은 과도한 시장 자율 침해라고 지적한다.

실제로 금융당국은 지난 2015년 소비자 편익을 이유로 보험료 부담이 낮은 무·저해지 환급형 상품을 도입하고 판매가 활성화되도록 보험사에 상품 출시를 독려한 바 있다. 그러나 관련 상품에 민원이 이어지자 곧바로 규제에 나선 것이다.

김규동 보험연구원 연구위원은 “불완전판매는 판매단계에서 감독해야 할 문제이며 높은 환급률을 목적으로 환급형 보험에 가입하는 것은 소비자의 선택”이라며 “상품개발을 원천적으로 제한하는 것은 시장의 자율성을 저해하고 소비자 선택권을 제한한다는 지적이 있다”고 설명했다.

보험사 입장에서는 금융당국의 정책 일관성이 떨어진다는 점도 불만이다.

한 보험사 관계자는 “5년 전에 금융당국 차원에서 판매를 장려하다가 이제 와서 상품설계를 제한하니 정책의 일관성이 훼손된 느낌”이라며 “정책의 일관성이 담보되지 않으면 업계는 혼란스러울 수밖에 없다”고 지적했다.

그러면서 “불완전판매가 문제라면 금융당국에서 불완전판매 자체에 대한 감독을 더 강화해 나가는 게 맞는 방향인데 상품 구조 자체를 변경해버리는 건 업계 입장에서 썩 달갑지 않은 조치”라고 덧붙였다.