여야 의원 발의 법안만 7개···연 22.3%부터 10%까지 ‘다양’

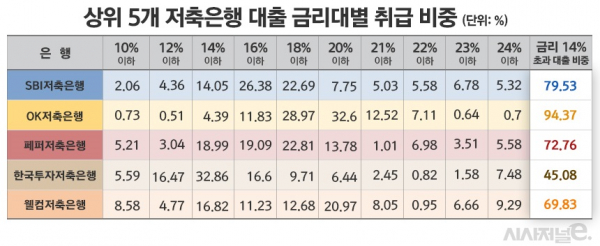

OK저축은행, 금리 14% 초과 대출 비중 94.37%···상위 5개사 중 최고

[시사저널e=이기욱 기자]법정 최고금리 인하를 위한 정치권의 움직임이 가속화됨에 따라 제2금융권의 긴장감도 커지고 있다. 저신용자들을 대상으로 하는 중·고금리 신용대출이 주요 수익원인 저축은행들은 최고금리가 급격하게 낮아질 경우 신규 영업에 차질이 불가피하다. 부실 위험이 높은 저신용자들에게 저금리로 대출을 제공하게되면 리스크 관리가 어려워지기 때문에 저축은행들은 그만큼 대출 문턱을 높일 수밖에 없다. 이는 저축은행의 대출 고객 감소, 저신용자들의 불법사금융 이용으로 이어질 가능성이 높다.

특히 주요 저축은행들 중에서 고금리 대출의 비중이 높은 OK저축은행이 영업에 가장 큰 타격을 입을 것으로 예상되며 신용대출 영업으로 부가수익을 챙겨온 카드사들 역시 영업에 일부 제한을 받을 것으로 전망된다.

10일 업계에 따르면 지난 8월 이재명 경기도지사의 법정 최고금리 인하 제안 이후 국회의 여야 의원들은 관련 법안 처리에 속도를 내고 있다. 코로나19로 인한 위기상황에서 금융 취약계층의 이자부담을 줄이기 위한 최고금리 인하 방안이 논의되던 와중에 이 지사가 현행 연 24%에서 10% 수준까지 낮추자는 파격적인 제안을 하자 관련 문제는 정치권과 금융권의 주요 화두로 떠올랐다. 현재까지 여야 의원들이 국회에 발의한 관련 법안만 해도 7개에 달한다.

7개의 법안 중 6개는 더불어민주당 의원들이 대표 발의했다. 최고금리 인하는 현 정권의 주요 공약 중 하나였던만큼 여당이 법 개정에 적극적인 모습을 보이고 있다. 이중 송갑석 의원은 최고금리를 22.3%로 소폭 인하할 것을 제안하고 있으며 박홍근 의원과 김철민 의원은 20%로 인하하는 방안을 발의했다.

10% 초반대로 대폭 인하할 것으로 주장하는 의원들도 있다. 김남국 의원과 문진석 의원의 10% 인하 법안이 대표적이며 김영호 의원은 재난상황에 한해 최고금리를 12%로 제한하는 법안을 발의했다. 야당에서는 지난달 말 추경호 국민의힘 의원이 20%로 인하하는 법안을 내놨다.

현재 발의된 법안들을 두고 논의를 진행해 10% 중후반 수준으로 최고금리가 인하된다고 가정할 경우 금융권에는 큰 파장이 일 것으로 전망된다. 그중에서 가장 큰 타격을 입을 것으로 예상되는 곳은 저축은행 업계다.

저축은행중앙회 공시에 따르면 현재 주요 저축은행들의 가계신용대출 중 대부분이 금리 10% 초과에 해당한다. 자산기준 상위 5개 저축은행(SBI, OK, 페퍼, 한국투자, 웰컴) 중 금리 10% 이하 대출의 비중이 가장 높은 웰컴저축은행도 그 수치가 8.58%에 불과하다. 한국투자저축은행(5.59%)과 페퍼저축은행(5.21%)이 그 뒤를 잇고 있으며 업계 1, 2위 저축은행인 SBI저축은행과 OK저축은행은 각각 2.06%, 0.73%로 보다 저조한 수치를 보이고 있다.

특히 OK저축은행은 10% 중반 이상의 고금리 대출 비중이 다른 저축은행들에 비해 높아 최고금리 인하에 가장 큰 영향을 받을 것으로 전망된다. OK저축은행의 금리 14% 초과 대출 비중은 94.37%로 5개 저축은행 평균(72.31%)보다 22.06%포인트나 높은 것으로 나타났다. 그 다음으로 비중이 높은 SBI저축은행(79.53%)보다도 14.84%포인트나 높다.

카드사 역시 최고금리 인하에 영향을 받을 수밖에 없다. 가맹점 수수료, 자동차 할부금융, 리스금융 등의 다른 수익원이 있기 때문에 저축은행보다는 의존도가 낮지만 이들 역시 중·고금리 위주로 신용대출 영업을 실시하고 있기 때문이다.

여신금융협회에 따르면 국내 5개 카드사(신한, KB국민, 삼성, 현대, 우리)의 금리 8%미만 신용대출 취급 비중(평균)은 2.30%에 불과하다. 삼성카드와 현대카드는 0%를 기록했으며 국민카드가 4.27%로 가장 높은 비중을 기록했다. 가장 취급 비중이 높은 금리 구간은 12~16% 구간으로 평균 45.59%로 나타났다.

최고금리 인하로 인해 저신용자들이 불법 사금융 시장으로 밀려나는 ‘풍선효과’가 발생할 것이라는 지적도 적지 않게 나오고 있다. 대표적으로 전해철 더불어민주당 의원이 “금융취약계층 390여만명은 이자율 상한 10%에서는 금융권에서 자금을 빌릴 수 없다”며 우려를 드러냈으며 은성수 금융위원장도 “모두 혜택을 받지 못하면 결국은 불법사금융으로 갈 수밖에 없다는 단점이 있다”고 밝힌 바 있다.