자사주 매입 공시 큰 폭 늘었지만 소각공시는 크게 늘지 않아

다양하게 활용 가능하다는 점에서 소각보다는 보유에 무게

“자사주 소각 하지 않으면 언제든 시장 나올 수 있어 투자 유의해야”

상장사들이 주주가치 제고를 내걸고 자사주 매입에 적극 나서고 있는 가운데 장기적인 주가 부양 효과에 의문을 제기하는 목소리가 나오고 있다. 자사주 매입이 실질적으로 지분 가치를 높이는 자사주 소각으로 이어지는 경우가 드문 까닭이다.

30일 금융투자업계에 따르면 국내 증시가 코로나19 확산 충격에 급락했던 지난 3월 이후 상장사들의 자사주 매입이 늘고 있다. 이는 증시가 급락하면서 주가 부양의 필요성이 대두된 데다 상장사의 자사주 일일 취득 한도 규제를 일시적으로 완화한 금융당국의 조치가 나온 영향으로 풀이된다.

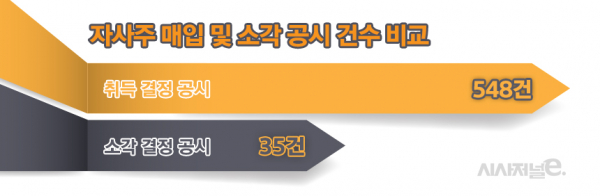

실제 한국거래소 기업공시 사이트 카인드(KIND)에서 관련 공시를 집계한 결과 금융당국 조치가 나왔던 지난 3월 13일 이후 나온 ‘자기주식 취득 결정’ 공시 건수(코넥스 포함)는 172건으로 지난해 같은 기간 69건 대비 두 배 이상 늘었다. ‘자기주식 취득 신탁계약 체결 결정’ 공시 건수도 이 기간 376건으로 지난해 같은 기간 127건 대비 큰 폭으로 증가했다. 이들 대부분은 주주가치 제고라는 명분으로 결정된 것이다.

그러나 자사주 매입만으로는 장기적인 주주가치 상승으로 이어지긴엔 부족하다는 지적이 나온다. 자사주 매입은 상장사가 주식 시장에서 거래되고 있는 자기회사의 주식을 이익잉여금으로 매수하는 것으로 자본감소 없이 시장 유통주식 수를 줄이는 효과를 낸다. 기존 주주 입장에선 주식 가치가 그만큼 높아지는 셈이다. 다만 이 경우 언제든 시장에 나올 수 있다는 점에서 완전한 유통주식 수 감소로는 이어지지 않는다.

결국 자사주를 매입한 다음 소각하는 것이 가장 좋은 방법이지만 이 같은 결정을 내린 상장사들은 많지 않았다. 지난 3월 이후 자사주를 소각하겠다는 공시 건수는 35건에 그친다. 자사주를 매입하겠다는 공시 대비 현저히 적다. 이는 또 지난해 같은 기간 자사주 소각 결정공시 23건과 비교해도 자사주 매입 공시가 늘어난 만큼 많아지진 않았다.

상장사들이 자사주를 소각하지 않는 배경에는 일석이조의 효과를 보려는 의도가 깔린 것으로 해석된다. 상장사 입장에서 자사주를 매입하게 되면 주주가치 제고 신호를 시장에 줄 수 있을 뿐만 아니라 향후 매입한 자사주를 다양하게 활용할 수 있다는 이점이 있다.

단편적으로는 자사주를 직접 직원에게 성과급으로 분배하거나 처분 후 성과급으로 사용할 수 있다. 이뿐만 아니라 자사주는 경영권을 안정시킬 때도 요긴하다. 적대적인 인수·합병(M&A)에 처할 때 우호 기업에 자사주를 매각하고 의결권을 확보하는 식이다. 최근에는 기업과 자사주를 서로 교환하는 방식으로 전략적 사업 제휴를 맺는 경우도 있다. 금융투자사의 경우엔 자사주를 매각하고 자기자본을 확충하는 방법도 가능하다.

이에 일각에선 기업의 자사주 매입 공시만 보고 투자에 나서는 것에 유의해야 한다고 조언한다. 한 투자업계 관계자는 “자사주의 중요성이 높아지면서 지난 3월 증시가 급락하자 상장사들이 적극적으로 매입에 나선 것으로 보인다”며 “자사주 매입이 주주환원 정책으로 투자자들에게 중요한 신호로 해석되지만 소각되지 않으면 언제든 시장에 다시 나올 수 있어 주가에 부담이 될 수 있다는 것을 주지할 필요가 있다”라고 밝혔다.