조사 대상자는 정기선정과 비정기선정 구분···비정기는 무자료 위장가공거래 등 사유

국세청 세무조사는 국세기본법과 조사사무처리규정에 따라 일정한 절차로 진행된다. 절차를 법으로 규정에 정해놓은 목적은 납세자의 법적 안정성과 예측 가능성을 보장하기 위함이다.

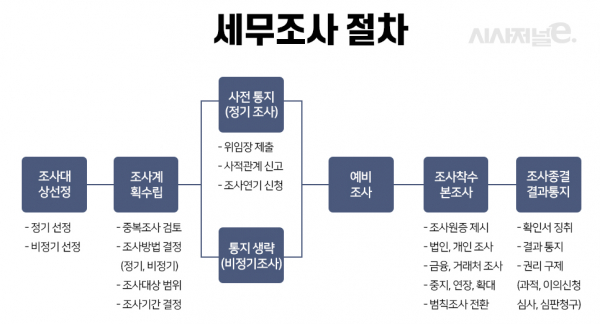

1. 조사대상자 선정

세무조사 대상자 선정방식은 정기선정과 비정기선정이 있다. 정기선정은 신고내용 적정 여부 검증을 위하여 지방국세청장 또는 세무서장이 신고성실도 분석프로그램(CAF)에 의해 일괄 선정한다. 선정사유는 신고성실도 분석결과 불성실 혐의, 장기 미조사(4과세기간 이상), 무작위 추출 등이 있다. (국세기본법 81조의6 2항)

비정기선정은 공평과세와 세법질서의 확립을 위하여 지방국세청장과 세무서장이 선정한다. 선정사유는 납세협력의무 불이행, 무자료 위장가공거래, 탈세제보, 신고내용에 탈루나 오류의 혐의를 인정할 만한 명백한 자료, 세무공무원에게 금품을 제공한 경우 등이 있다. (국세기본법 81의6 3항)

2. 조사계획 수립

사전에 조사계획을 수립하여 중복조사 해당 여부를 검토하고 중복조사에 해당하면 조사를 하지 않는다. 또한, 조사방법 및 조사대상 범위, 조사기간 등을 결정한다.

3. 세무조사 사전통지

납세자에게는 조사 시작 15일 전까지 도달하도록 세무조사 사전통지서를 발송하나, 범칙조사, 증거인멸 등으로 조사 목적을 달성 할 수 없다고 인정되면 세무조사 사전통지를 생략할 수 있다. 사전통지를 받은 납세자가 세무조사를 받기 곤란한 사유가 있는 경우 세무조사 연기신청이 가능하다.

4. 예비조사

납세자가 신고한 내용 및 과세자료 등을 분석하고 분야별 조사기법과 사례 연구를 통해 중점적으로 조사할 사항을 사전에 파악한다.

5. 조사착수 및 본조사

- 납세자 권리헌장 교부 및 요지 낭독

- 세무대리인의 조력을 받을 권리 보장

- 사적관계 신고, 위임장 미제출 세무대리인 조사개입 배제

- 거래처 및 금융거래 현장확인 조사 등

- 조사범위 확대 및 조사기간 연장 여부 등 결정

- 부실과세 방지를 위해 조사심의팀, 과세기준, 과세사실판단자문제도 운영

6. 조사종결

세무조사를 종결하면 조사종결을 보고하고 납세자에게 세무조사결과통지서 발송한다.

7. 권리구제

세무조사 결과에 이의가 있는 납세자는 각종 권리구제를 받을 수 있다. 권리구제 종류는 과세전적부심사청구, 이이신청, 심사청구, 심판청구 등이 있다.