이오플로우·셀레믹스·압타머사이언스 성장성특례 상장주관···6개월간 공모가 90% 보장 의무

높은 수수료에 성장성특례 상장 확산···수수료 의식해 공모가 높게 산정한다는 지적도

최근 성장성추천 특례제도를 통해 코스닥에 상장한 기업들의 주가가 부진하면서 해당 기업 상장주관을 맡았던 증권사들이 환매청구권(풋백옵션) 청구 가능성에 긴장하고 있다.

성장성추천 특례상장은 상장주관을 맡은 증권사가 6개월간 공모가의 90%를 보장해야 한다. IPO시장 경쟁이 치열해지면서 증권사들은 높은 수수료를 받을 수 있는 성장성추천 특례상장을 점차 확대하고 있지만 일각에서는 공모가 산정이 보수적으로 이뤄져야 한다는 지적도 제기되고 있다.

◇ 하나금투·대신·키움證, 풋백옵션 리스크 노출

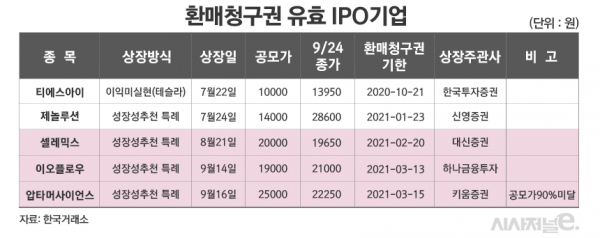

24일 한국거래소에 따르면 올해 특례상장제도를 통해 코스닥에 상장한 기업들 가운데 환매청구권 기한이 남아 있는 종목은 티에스아이, 제놀루션, 셀레믹스, 이오플로우, 압타머사이언스 등 총 5개다.

환매청구권이란 공모주 투자자들이 상장주관사를 대상으로 자신이 샀던 공모주식을 공모가의 90% 가격으로 되팔 수 있는 권리를 말한다.

현행 적자기업이 코스닥에 상장하기 위해서는 기술평가특례(기술성·사업모델기반), 이익미실현(테슬라요건), 성장성추천 특례상장 등의 방식이 가능하다. 이 가운데 한국거래소는 테슬라요건 상장과 성장성추천 특례상장에 대해서 각각 3개월과 6개월간 환매청구권을 보장하고 있다.

기술특례상장은 적자기업이더라도 뛰어난 기술 및 사업모델이 있다고 인정되는 경우 상장을 허용해주는 제도다. 이를 위해서는 기술성이나 사업모델 평가과정을 거쳐야 한다. 환매청구권은 없다.

반면 테슬라요건 상장과 성장성추천 특례상장은 성장성을 가진 기업에 코스닥 입성 기회를 주는 제도로 2017년부터 도입됐다. 테슬라요건 상장은 시가총액 500억원 이상인 기업 중 직전 연도 매출 30억원 이상에 최근 2년간 평균 매출증가율 20%이상이거나 공모 후 자기자본 대비 시가총액이 200%를 넘어서야 하는 등 일정한 재무적 요건을 충족한 기업만 가능하다.

반면 성장성추천 특례상장은 증권사가 성장성이 있다고 추천하는 기업을 상장시켜주는 제도로 테슬라요건 상장보다 문턱이 훨씬 낮다. 대신 상장주관사는 상장 이후 6개월 동안 주가가 공모가의 90%를 하회할 경우 공모주 투자자들의 환매청구권에 응해야 한다. 테슬라요건 상장의 경우 상장주관사의 환매청구권 기한은 3개월이다.

현재 코스닥 상장기업 가운데 환매청구권 실현 가능성이 거론되는 종목은 셀레믹스, 이오플로우, 압타머사이언스 등 3개다. 모두 성장성추천 특례를 통해 상장한 기업으로 셀레믹스는 대신증권이, 이오플로우는 하나금융투자가, 압타머사이언스는 키움증권이 상장주관사를 맡았다.

◇ 高수수료 좋지만···‘양날의 칼’ 우려도

성장성추천 특례상장은 2018년 11월9일 상장한 셀리버리가 1호다. 지난해에는 라닉스·올리패스·라파스·신테카바이오·브릿지바이오 등이 성장성 특례로 상장했고 올해는 제놀루션·셀레믹스·이오플로우·압타머사이언스 등 4개 기업이 성장성 특례로 상장했다.

테슬라요건 상장은 2018년 2월8일 상장한 카페24가 최초다. 지난해 제테마와 리메드가 테슬라요건으로 상장했고 올해는 켄코아에어로스페이스와 티에스아이가 테슬라요건으로 상장했다.

상장주관사 입장에서는 성장성추천 특례상장의 환매청구권 보장기한이 테슬라요건 상장보다 2배나 길지만 결과적으로 테슬라요건 상장보다 성장성추천 특례상장이 더 활발한 셈이다. 실제로 증권사들은 올리패스처럼 기술특례상장 조건을 만족한 기업도 성장성추천 특례상장으로 유도하고 있다. 최근에는 고바이오랩도 기술성평가를 통과했지만 성장성추천 특례상장을 추진하고 있다.

증권사들은 환매청구권에 따른 투자자보호를 명분으로 내세우고 있다. 하지만 상장주관사가 받는 IPO수수료 역시 중요한 요소라는 지적이 나오고 있다. 실제로 성장성추천 특례상장의 경우 현행 모든 상장 방식 가운데 가장 높은 수준의 수수료율이 책정되고 있다.

성장성추천 특례상장 1호 기업인 셀리버리의 경우 상장주관사인 대신증권은 IPO수수료로 인센티브를 포함해 6%(600bp)를 받았다. 올해 성장성 추천특례로 상장한 제놀루션의 경우에도 신영증권은 IPO수수료로 6%를 받았고 대신증권은 셀레믹스 수수료로 5%를 받았다. 키움증권은 압타머사이언스 상장수수료로 4.5%를 받았고 하나금융투자는 이오플로우 수수료로 3%를 받았다.

일각에서는 증권사들이 IPO수수료 수입을 극대화하기 위해 성장성추천 특례상장 기업의 공모가를 지나치게 높게 잡는 것이 아니냐는 우려도 제기되고 있다. 이는 결과적으로 상장주관사가 환매청구권 리스크에 노출될 가능성을 높이게 된다.

실제로 지난해 11월 DB금융투자가 상장주관을 맡아 성장성추천 특례로 상장한 라파스의 경우 상장 후 주가가 공모가의 90%를 밑돌면서 공모주투자자들이 제도 도입 이후 최초로 환매청구권을 행사하기도 했다.

금융투자업계의 한 관계자는 “환매청구권이 행사되면 상장주관사의 공모가 산정 과정에 대한 신뢰도를 떨어뜨릴 수 있고 평판에도 좋지 않은 영향을 끼칠 수 있다”고 말했다.