코로나19로 대면영업 위축됐지만 전속설계사는 증가

한화생명 전속설계사, 업계서 가장 많이 증가

내년 금소법 시행 앞두고 불완전판매 증가 우려한 모습

대형 생보사들이 코로나19 위기로 대면영업이 위축되는 중에도 전속설계사를 늘리고 있다. 보험대리점(GA, General Agency)이 설계사 조직을 줄이는 것과 반대 모습이다. 보험업계는 내년 시행될 금융소비자보호법(금소법)에 대비하기 위한 것이라고 전했다. 매년 불완전판매가 증가하는 가운데 금소법 시행으로 자칫 큰 손실이 발생할 수 있어 보험사들이 미리 GA 의존도를 낮추고 직접 설계사 조직을 운영한다는 분석이다.

◇빅3 전속설계사 큰 폭 증가···한화생명 6개월 만에 1500명↑

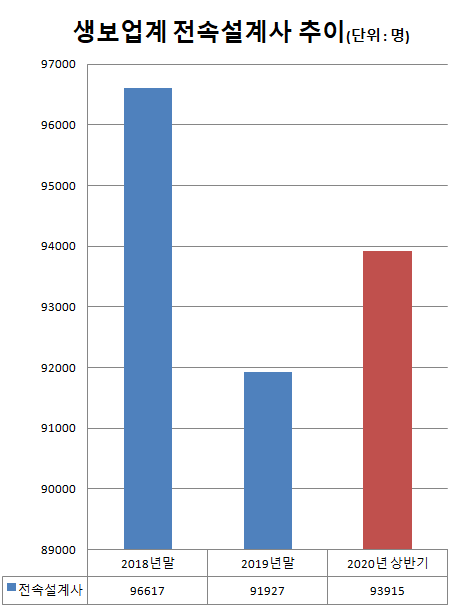

3일 보험업계에 따르면 지난 6월 말 기준 24개 생보사의 전속설계사는 9만3915명으로 전년 말과 비교해 1988명 증가했다. 생보사의 전속설계사는 2012년을 기점으로 감소하기 시작했다. 2018년부터는 10만명대를 유지하던 생보사 전속설계사가 9만명대로 떨어졌다. 하지만 올해 다시 전속설계사가 증가하기 시작한 모습이다.

전속설계사는 삼성·한화·교보생명 등 빅3 생보사에서 빠르게 늘었다. 6월 말 기준 빅3 생보사의 전속설계사는 총 5만8368명으로 전년 말보다 2206명(3.9%) 증가했다. 특히 한화생명의 전속설계사가 같은 기간 1496명(8.4%) 증가한 1만9304명을 기록했다. 삼성생명 전속설계사는 429명 증가한 2만4534명, 교보생명은 281명 늘어난 1만4530명이다. 빅3 생보사 외에도 신한생명의 전속 설계사가 같은 기간 327명, 오렌지라이프생명은 173명 늘었다. 메크라이프생명도 117명 증가했다.

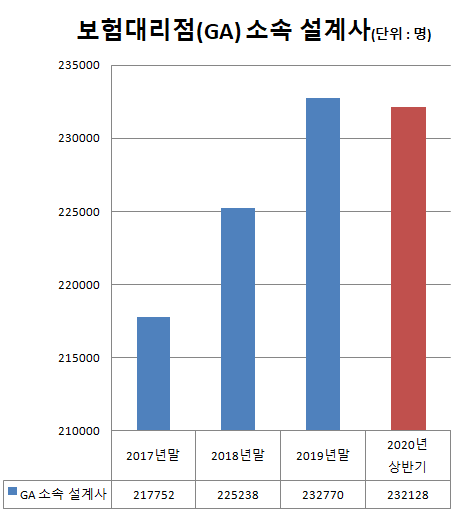

생보업계의 전속설계사 추이와 달리 GA 소속 설계사는 오히려 줄었다. 지난 6월 말 기준 GA 설계사는 23만2128명을 기록, 작년 말보다 624명(0.28%) 감소했다. 2005년부터 매년 증가하던 것과 비교하면 올해 감소가 이례적이란 분석이다. 보험업계의 GA 설계사는 2017년 말 21만7752명, 2018년 말 22만5238명, 2019년 말 23만2770명으로 매년 3% 이상 증가했다.

◇금소법 도입에 보험사 “GA 의존 낮추고 설계사 교육 강화”

대형 생보사를 중심으로 전속설계사가 늘어난 배경에는 불완전판매 등 보험 고객피해가 해결되지 않는데 원인이 있다는 분석이 나온다. 보험업계는 GA가 커지면서 불완전판매 등 부작용도 증가했다고 본다. GA가 여러 보험사와 제휴를 맺고 보험상품을 판매하다 보니 실적 올리기에 급급한 설계사들로 인해 소비자피해가 발생했다는 지적이다.

금융감독원에 따르면 생보사의 보험사기 적발금액은 2017년 727억원, 2018년 743억원, 2019년 784억원 등으로 매년 증가했다. 보험사기 적발 인원은 2018년 6769명에서 작년 9883명으로 크게 증가했다. 매년 보험업계 민원은 금융업권 중 가장 많이 발생했다. 지난 1분기 생명보험사의 민원은 전년 대비 15% 증가했다. 상품 설명 불충분 등 모집 관련 유형 민원이 주를 이뤘다.

문제는 GA 보험설계사로 인해 발생한 소비자피해 책임도 보험사가 져야한다는 법 규정이다. 보험업법 제102조에 따르면 보험사는 GA 소속 보험설계사가 보험계약자에게 손해를 입힌 경우에도 배상 책임을 져야 한다. 다만 보험사가 GA에 모집 위탁을 하면서 상당한 주의를 통해 계약자의 손해 발생을 막기 위한 노력을 한 경우엔 배상 책임이 없다. 하지만 보험사 입장에서는 상당한 주의를 다했다는 점을 입증할 방법이 모호해 불완전판매 책임에서 불리한 상황이다.

특히 보험사들은 내년 3월부터 시행될 금소법으로 인해 비상이 걸린 상황이다. 금소법 시행으로 보험 상품을 판매할 때 설명의무나 부당권유 행위 금지 등 판매행위 규제를 위반한 경우 보험사 수입의 최대 50%까지 과징금을 부과할 수 있게 됐다. 또 불완전판매로 소비자피해가 발생하면 보험사가 판매 과정에서 불법적인 요인이 없었음을 증명해야 한다. 결국 보험 가입절차에서부터 보험사의 철저한 관리가 필요해진 상황이다.

한 보험사 관계자는 “GA 보험설계사가 판매수수료와 보수 등을 소비자에게 알리지 않아도 문제가 발생할 수 있어 보험사 입장에선 (금소법이) 상당한 부담”이라며 “차라리 전속설계사 교육을 통해 불완전판매 문제를 직접 해결하는 것이 더 이득이라는 판단이 선 것”이라고 말했다.