8월 소호 대출 증가액 3258억원···7월 대비 791억원 축소

예대율 관리 위한 대출 조절 가능성 제기···“단순한 수요 감소 때문” 해명

코로나19 재확산으로 인해 중소기업 및 가계의 자금수요가 다시 늘어나고 있는 가운데 주요 시중은행 중 KB국민은행만이 대출 증가세가 둔화된 것으로 나타나 주목을 받고 있다. 코로나 대출 만기연장, 저금리 기조 장기화 등으로 인해 은행권의 예대율, 부실 대출 관리 등에 비상이 걸린 상황에서 국민은행이 가장 먼저 선제적인 대출 조절에 나선 것이라는 분석들이 제기되고 있다. 국민은행 측은 단순한 대출 수요 감소에 따른 결과라는 입장이다.

2일 업계에 따르면 지난달 말 4대 시중은행(신한, KB국민, 하나, 우리)의 원화 대출금 잔액은 총 999조7371억원으로 집계됐다. 이는 전월(990조6188억원) 대비 9조1183억원 늘어난 수치다. 전월 대비 증가율도 상승했다. 지난 7월 말 4대 은행의 대출 잔액은 전월 대비 5조6375억원 늘어나며 0.57%의 증가율을 기록했으나 8월에는 0.35%포인트 높은 0.92%의 증가율을 보였다.

이러한 대출 증가폭 확대는 8월 중순부터 시작된 코로나19 재확산과 주식시장 과열 등의 영향으로 개인사업자(소호) 대출과 가계 신용대출이 크게 늘어났기 때문으로 분석된다. 개인사업자 대출은 지난 8월 한 달 동안 총 4조1735억원 증가했으며 신용대출은 3조4394억원 늘어났다. 전월 대비 증가율 역시 각각 7월 0.49%, 2.41%에서 8월 0.93%, 3.41%로 상승했다.

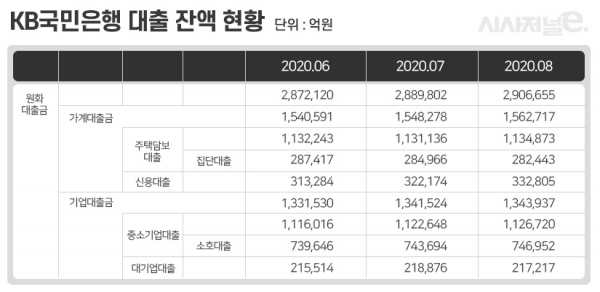

하지만 이 중 국민은행은 다른 은행들의 대출 증가세가 가팔라지고 있는 상황에서도 유독 증가율이 7월보다 둔화되는 모습을 보여 궁금증을 자아내고 있다. 지난달 말 기준 국민은행의 원화 대출금 잔액은 총 290조6655억원으로 전월(288조9802억원) 대비 1조6853억원(0.58%) 증가했다. 7월에는 대출 잔액이 6월(287조2120억원)보다 1조7681억원 늘어나며 0.62%의 증가율을 기록했으나 코로나19 재확산이 시작된 8월 들어 오히려 증가세가 꺾인 것이다.

이러한 현상은 코로나19로 인해 가장 직접적으로 타격을 받는 개인사업자들에 대한 대출에서도 동일하게 일어났다. 8월 말 기준 국민은행 소호 대출 잔액은 74조6952억원으로 전월(74조3694억원)보다 3258억원 증가했다. 이는 7월 증가액 4049억원보다 791억원 축소된 수치다. 증가율 역시 0.55%에서 0.44%로 0.11%포인트 하락했다.

4대 은행 중 8월 들어 개인사업자 대출의 증가세가 둔화된 곳은 국민은행이 유일하다. 7월 1.27%(6413억원)의 증가율을 기록했던 신한은행은 8월 1.41%(7192억원)으로 증가율이 상승했으며 하나은행도 1.15%(5366억원)에서 1.43%(6734억원)으로 증가세가 가팔라졌다. 개인사업자 대출이 6월 45조9545억원에서 7월 45조7958억원으로 감소했었던 우리은행도 8월 들어 45조8909억원을 기록하며 증가세로 전환했다.

이 때문에 일각에서는 국민은행이 예대율 또는 연체리스크 관리 등을 위해 선제적 대출 조절에 나선 것 아니냐는 추측도 제기되고 있다. 실제로 지난 2분기 말 국민은행은 100.4%의 예대율을 기록하며 4대 은행 중 유일하게 금융당국의 규제 수준인 100%를 넘어섰다. 현재는 금융당국이 5%포인트 이내 범위 내에서 예대율을 위반해도 제재를 가하고 있지 않지만 이러한 유예 조치도 내년 6월까지기 때문에 높아지고 있는 예대율 관리에 신경을 써야하는 상황이다. 국민은행뿐만 아니라 신한은행(99.4%)과 하나은행(97.5%), 우리은행(97.9%)도 마찬가지다.

다만 국민은행은 예대율 산정시 가중치가 부여되는 가계대출이 전체 대출에서 차지하는 비중이 높은 편이고 총 수신액 대비 원화 대출금의 비중도 높기 때문에 보다 적극적인 관리가 필요할 것으로 분석된다. 8월 말 기준 국민은행의 가계대출 비중은 53.76%로 우리은행(53.58%), 하나은행(51.95%), 신한은행(49.01%) 중 가장 높은 것으로 나타났다. 총 수신액 대비 원화 대출금 비중도 83.17%로 신한은행(82.14%), 우리은행(78.74%), 하나은행(69.11%)보다 높은 수치를 기록했다.

국민은행 관계자는 “예대율을 산정할 때 단순한 예금 수신액만이 활용되는 것이 아니기 때문에 예금액과 대출금을 단순 비교해 예대율이 높다고 하는 것은 무리가 있다”며 “대표적으로 CD(양도성 예금증서)도 예수금으로 인정된다”고 설명했다.

이어 “예대율 등을 관리하기 위해 인위적으로 대출을 조절하고 있는 것은 아니다”며 “(증가세 둔화는) 단순히 대출 수요가 줄어들었기 때문에 나타난 현상”이라고 밝혔다.

하지만 일부 관계자들은 국민은행 측의 이러한 설명에도 여전히 의구심을 드러내고 있다. 또 다른 시중은행의 한 관계자는 “코로나19 재확산으로 더 이상 버티기 힘들어져 은행을 찾는 소상공인들이 늘어나고 있는 상황인데 유독 한 은행만 수요가 감소하는 것은 쉽게 이해하기 힘든 현상”이라며 “어느 정도 관리를 시작했다고 보는 것이 맞는 것 같다”고 말했다. 이어 그는 “꼭 예대율이 아니더라도 연체율 등 대출과 관련된 다른 쪽에서 특이 시그널이 발견됐을 수도 있다”고 덧붙였다.