올해 시중은행 고전할 때 저축은행 순익 가파른 상승

시중은행 못 간 취약계층 몰린 영향

대출 성장 기댄 성장에 연체율은 빠르게 상승 중

코로나19 사태에서도 저축은행업계는 호실적을 기록하고 있다. 제로금리 시대가 열리면서 시중은행이 고전을 면치 못한 반면 저축은행은 고객들이 몰리면서 순이익이 크게 늘어나는 상황이다. 다만 시중은행에서 대출이 어려운 고객들이 저축은행에 몰린 영향이 있어 차후 대출 연체율이 오를 염려도 제기된다.

◇금융지주계 저축은행 상반기 순익 급증

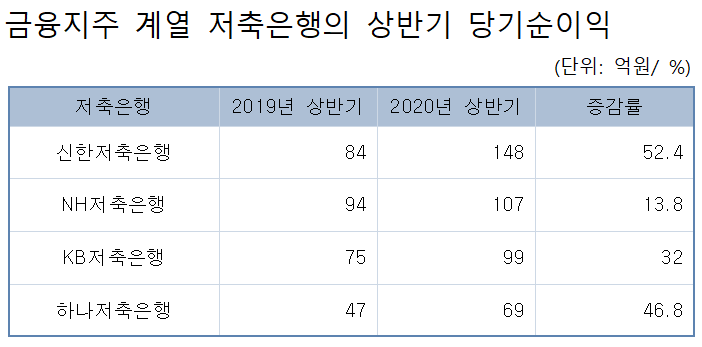

3일 금융권에 따르면 상반기 실적 발표를 마친 금융지주 계열 저축은행들이 일제히 사상 최대 실적을 기록했다. 신한·KB·하나·NH저축은행의 올해 상반기 당기순이익은 423억원으로 전년 같은 기간(301억원)보다 40.5% 증가했다. 역대 최대 실적이다. 반면 같은 기간 4개 금융지주의 은행 당기순이익은 6.5% 감소했다.

저축은행별로 신한저축은행의 상반기 당기순이익이 148억원을 기록, 전년 동기 대비 52.4% 증가했다. NH저축은행 당기순이익은 13.8% 늘어난 107억원, KB저축은행은 32% 증가한 99억원, 하나저축은행은 46.8% 늘어난 69억원을 기록했다.

저축은행 업계의 빅2로 불리는 SBI저축은행과 OK저축은행도 올해 상반기 호실적을 기록할 것으로 예상된다. 앞서 SBI저축은행은 1분기 당기순이익으로 681억원을 달성하며 전년 동기보다 316억원(86.57%) 증가했다고 전했다. OK저축은행도 같은 기간 395억원의 순이익을 올려 222억원(128.32%) 늘었다.

저축은행업계가 코로나19 영향에도 순익이 크게 증가하는 원인은 대출이 필요한 고객이 몰리고 있기 때문이다. 시중은행에서 대출이 어려운 고객들이 코로나19 영향으로 급전이 필요해지자 저축은행의 중금리 대출을 받는 것으로 해석된다.

한국은행 경제통계시스템에 따르면 지난 4월 말 기준 국내 저축은행의 여신 총잔액은 68조2792억원이다. 3월 말(67조658억원)과 비교하면 한 달 동안 기업과 개인이 저축은행에서 빌린 돈은 1조2134억원 늘었다. 여신 총액이 한 달 만에 1조원 이상 증가한 것은 2018년 1월 이후 처음이다.

특히 시중은행의 예적금 금리가 0%대를 기록하면서 상대적으로 금리가 높은 저축은행으로 고객 자금이 몰린 점도 저축은행의 수익이 증가한 원인으로 분석된다. 4월 말 현재 저축은행 수신 잔액은 68조1534억 원으로 전월 대비 1조4016억원 증가했다.

한국은행에 따르면 지난달 국내은행의 저축성 수신금리는 신규취급액 기준 0.89%로 전월대비 0.18%포인트 떨어졌다. 반면 전국 79개 저축은행의 1년 만기 정기예금 평균 금리는 연 1.77%로 시중은행보다 2배 이상 높았다.

한 저축은행 관계자는 “최근 고객들이 평소보다 더 많이 찾기 시작했고 고객들을 상대로 대출 영업도 자연스럽게 많아졌을 것”이라며 “저축은행의 예적금 금리도 떨어지는 상황에서 대출 금리는 상대적으로 높아 저축은행 순이익이 증가한 것으로 보인다”고 설명했다.

◇취약계층 몰린 탓에 연체율 상승 우려↑

올해 들어 저축은행의 대출과 고객이 증가하면서 업계의 순이익이 크게 늘고 있지만 건전성 악화를 우려해야 한다는 지적도 나온다. 중저 신용자를 상대로 저축은행이 영업을 하고 있기 때문에 코로나19 사태 장기화로 연체율이 크게 증가할 수 있기 때문이다.

저축은행의 연체율 상승은 시중은행과 달리 올해 1분기부터 나타나기 시작했다.

올해 1분기 저축은행업계의 대출 연체율은 4.0%로 지난해 말보다 0.3%포인트 상승했다. 자영업자 연체율은 4.6%를 기록했고 기업대출은 4.3%를 기록했다. 각각 전년 말 대비 0.3%포인트, 0.4%포인트 올랐다.

저축은행의 연체율은 시중은행에 비하면 높은 상승률을 보였다. 국내 은행의 대출 연체율은 1분기에 0.39%를 기록했다. 올해 상반기에는 연체율이 더 떨어졌다. 국민은행과 하나은행의 올해 6월 말 원화대출 연체율은 0.21%를 기록했고 신한은행과 우리은행도 같은 기간 각각 0.32%, 0.33%를 기록해 낮은 수준을 유지했다.

고정이하여신비율을 보면 SBI저축은행은 지난 3월 말 2.93%, OK저축은행은 7.28%를 기록했다. SBI저축은행의 경우 1년 전보다 0.55%포인트 개선됐지만 OK저축은행의 경우엔 0.43%포인트 올랐다.

한 저축은행 관계자는 “시중은행과 비교하면 영세자영업자 같은 취약차주들이 있기 때문에 다소 높은 연체율이 발생할 수 있다”며 “코로나19 영향으로 자산 건전성이 나빠지고 있어 앞으로 건전성 악화에 대비해야 할 것”이라고 말했다.