롯데·삼성카드, 체크카드 신규 발급 중단

기업계 카드사, 은행계 대비 체크카드 실적 ‘저조’

“체크카드 판매 비중 적지만 신경 쓰지 않을 순 없어”

기업계 카드사들이 잇따라 체크카드 상품 단종에 나서고 있다. 체크카드 실적이 갈수록 저조해지면서 수익성이 떨어지는 상품의 구조조정이 불가피해졌기 때문이다. 이에 은행계와 기업계 카드사 간 체크카드 점유율 격차가 점점 더 벌어질 것으로 예상된다.

24일 카드업계에 따르면 삼성카드는 이날 ▲삼성 리워즈 체크카드 ▲삼성체크카드&영 ▲쉐보레 삼성체크카드 ▲SFC 삼성증권 삼성체크카드 등 4종의 발급을 중단한다. 갱신 발급의 경우 오는 8월 31일까지 가능하다.

체크카드 발급 중단 배경에 대해 삼성카드 관계자는 “제휴사와 계약 종료 및 발급량이 적은 상품 등에 대한 조정 차원의 중단”이라며 “대체 상품은 홈페이지를 통해 안내하고 있다”고 말했다.

롯데카드도 지난 1일 ‘DC SWEET 롯데체크카드’ 1종의 신규 회원 모집을 중단한 바 있다. 해당 카드는 출시된 지 10년이 넘은 데다가 최근 몇 년간 신규 발급자가 없어 단종을 결정하게 됐다는 게 롯데카드 측 설명이다.

기업계 카드사들이 체크카드 구조조정에 나서는 배경에는 저조한 체크카드 이용 실적이 자리잡고 있다.

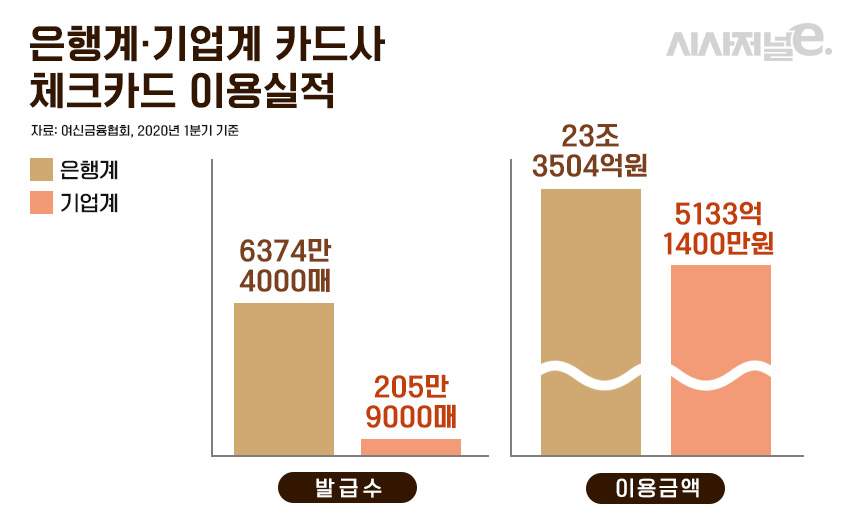

여신금융협회에 따르면 지난 1분기 기준 신한·KB국민·우리·하나카드 등 은행계 체크카드 발급건수는 총 6374만4000매로 집계됐다. 반면 기업계 체크카드는 205만9000매로 은행계 발급건수의 3%에 불과했다.

체크카드 이용금액 역시 은행계 카드사의 경우 23조3504억원인 반면 기업계 카드사는 5133억1400만원으로 은행계 이용금액의 2% 수준이었다.

이처럼 체크카드 시장에서 은행계와 기업계 카드사의 희비가 뚜렷하게 갈리는 데에는 판매 채널 영향이 크게 작용했다. 은행계 카드사들은 은행 계좌 개설 고객에게 자동으로 체크카드를 발급하기 때문에 기업계 카드사보다 체크카드 회원 유치가 훨씬 수월하다. 반면 기업계 카드사는 은행 영업점과 같은 마땅한 판매 채널이 없다보니 신용카드 위주의 사업을 전개할 수밖에 없다.

한 기업계 카드사 관계자는 “은행계 카드사처럼 계좌 개설을 통해 체크카드를 발급하는 구조가 아니다 보니 전체 판매 비중에서 체크카드가 차지하는 비중은 1%가량으로 매우 적다”고 말했다.

체크카드 운영 과정에서의 비용 부담도 구조조정에 영향을 미쳤다. 체크카드는 신용카드에 비해 가맹점 수수료율이 낮아 수익성이 떨어진다. 특히 기업계 카드사들은 체크카드 운영 과정에서 은행에 계좌이용 수수료를 추가로 지불해야 해 비용 부담이 적지 않다. 비용 절감 차원에서도 체크카드 구조조정에 나설 수밖에 없는 셈이다.

그렇다고 기업계 카드사들이 체크카드 시장에서 마냥 손을 놓을 수도 없다. 체크카드 시장은 정부의 체크카드 이용 장려 정책에 힘입어 매년 꾸준한 성장세를 이어가고 있기 때문이다.

여신금융협회에 따르면 지난 5월 기준 신용카드 승인금액은 59조원으로 전년 동기 대비 3.8% 증가한 반면 체크카드는 17조원으로 같은 기간 4.4% 증가했다. 평균 승인금액도 체크카드의 경우 지난해보다 10.4%로 크게 증가했다.

카드업계 관계자는 “카드사는 대부분 신용카드 부문의 수익 비중이 높기 때문에 체크카드 실적이 저조하다고 해서 기업계 카드사에 당장 큰 영향을 미치지는 않을 것”이라면서도 “체크카드 고객이 잠재적 신용카드 고객군이라는 점을 고려하면 체크카드 부문을 신경 쓰지 않을 수는 없다”고 말했다.