테슬라, 23일 16% 올랐다 -3%로 마감

변곡점 맞으면서 주가 전망 엇갈려

“펀더멘털 대비 과도”···“성장성 감안하면 상승 여력 충분”

국내 ‘해외 직투족’(해외 주식 직접 투자자)들이 올 들어 가장 많이 사들인 미국 전기차 제조업체 테슬라를 두고 주가 전망이 갈리고 있어 주목된다. 펀더멘털(기초 여건) 대비 과매수에 근접해 추가적인 상승에는 한계가 있다는 주장이 있는 반면 이른바 ‘이천슬라’(주당 2000달러+테슬라)까지 상승할 수 있다는 예측도 존재한다. 특히 최근 테슬라 주가가 큰 변동폭을 보이면서 이 같은 논쟁이 더욱 촉발되는 모습이다.

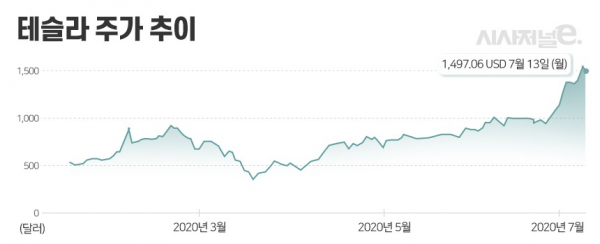

13일(현지 시간) 미국 뉴욕증시에서 테슬라 주가가 롤러코스터를 탔다. 테슬라는 이날 장 초반 전 거래일 대비 16.2% 오른 주당 1794.99달러를 기록하며 장중 역대 최고가를 다시 썼다. 하지만 이내 차익 매물이 대거 나오면서 하락 전환했고 마이너스(-) 3.08% 내린 1497.06달러에 마감했다.

가파르게 상승하던 테슬라가 조정받으면서 시장의 평가도 엇갈리고 있다. 우선 올해 초 430.26달러에서 시작됐던 테슬라의 질주가 끝나고 있다는 전망이 나온다. 테슬라의 주가가 펀더멘털 대비 과도하게 상승했다는 것이다. 올해 예상 연간 순이익(7억4200만달러) 기준 테슬라의 PER(주가수익비율)는 375배 수준이다. 테슬라에 이어 지난해 전기차 점유율 세계 2위를 차지했던 중국 BYD의 경우 현재 PER가 140.25배다. 일반적으로 PER는 높을 수록 고평가에 접어든 것으로 평가한다.

테슬라의 최근 주가 급등은 단기적인 호재에 따른 것으로 다시금 하락할 수 있다는 주장도 있다. 미국 증시 전문매체 베어트랩스리포트의 래리 맥도널드 편집장은 “테슬라의 최근 주가 상승은 펀더멘털이 아닌 S&P500 편입에 앞서 주식을 사들이려는 투자자들에 기인한 것”이라며 “테슬라가 S&P500 지수에 편입된 이후에는 단기성 투자자금들은 썰물같이 빠져 나갈 것”이라고 진단했다.

이에 일부 글로벌 투자은행들은 테슬라에 대한 시각을 바꾸고 있다. 모건스탠리는 최근 “테슬라가 압도적으로 지배할 날은 얼마 남지 않았을 수 있다”며 목표 가격을 740달러로 낮췄다. 골드만삭스는 테슬라의 목표 주가를 기존 625달러에서 650달러로 소폭 올렸지만 투자 의견은 ‘매수’에서 ‘보유’로 조정했다.

반대로 테슬라가 다시금 상승 곡선을 그릴 수 있다는 목소리도 존재한다. 테슬라의 잠재력이 이제 막 터져나오고 있다는 주장이다. 실제 테슬라는 지난 2분기 시장 예상치(8만대)를 크게 웃도는 9만1000대를 기록하면서 하반기 생산량 증가에 따라 올해 목표 출하량인 50만대 달성이 가능할 것으로 평가되고 있다. 이로 인해 올해는 처음으로 연간 순이익을 보여 흑자전환할 것이라는 전망이 나온다.

특히 이들은 장기적인 관점에서도 테슬라를 긍정적으로 평가한다. 올해 상반기 전기차 시장의 30%가 넘는 점유율을 차지할 만큼 시장 지위가 공고하고 생산 능력도 계속해서 증대되고 있는 상태라는 것이다. 당장 2년 뒤인 2022년의 테슬라의 연간 전기차 판매량만 100만대로 점쳐진다. 미국 JMP증권은 이 기세로라면 테슬라가 오는 2025년 연간 1000억달러를 벌어들일 수 있다고 내다봤다. 테슬라의 올해 예상 연간 매출은 270억달러 수준이다.

이에 따라 ‘이천슬라’를 예상하는 전문가도 나오고 있다. 미국 투자은행인 웨드부시(Wedbush)의 다니엘 이브스 애널리스트는 이달 2일 고객 레터를 통해 “중국의 모델3 수요가 예상보다 강하고 미국·유럽의 경제 재개, 새로운 배터리 개발 발표 가능성 등 촉매제가 많다”며 목표 주가를 기존 1250달러에서 2000달러로 대폭 상향 조정했다.