올해 1분기 실손보험 손해율 137.2%

보험사 “수익성 악화에 따른 불가피한 조치···제도 개선 필요”

보험사 실적 부진의 주범으로 지목되고 있는 실손의료보험에 대해 보험사들이 가입 연령을 높이거나 심사기준을 강화하는 등 대책 마련에 나서고 있다. 실손보험은 ‘제2의 건강보험’으로 불리는 만큼 가입 문턱 상향으로 소비자들의 불만이 커질 것으로 예상된다. 보험사들은 계속되는 수익성 악화로 이러한 조치가 불가피하다는 입장이다.

16일 보험업계에 따르면 한화생명은 최근 일반 실손보험 신규 가입 연령 한도를 기존 65세에서 49세로 하향 조정했다. 50세부터 75세까지는 보험료가 상대적으로 비싼 노후 실손보험에 가입해야 한다.

한화생명의 이같은 조치는 실손보험의 수익성 악화를 최대한 막고자 하는 의도로 풀이된다. 고령일수록 의료비 지출이 많다는 점을 고려해 가입 연령을 낮춰 실손보험에서 발생하는 손실을 줄이겠다는 것이다.

보험사들은 실손보험 가입 심사기준도 강화하고 있다. 흥국화재는 지난 8일부터 실손보험 인수심사(언더라이팅) 기준을 변경하고 60세 이상 모두에게 실손보험 가입 시 방문진단을 적용키로 했다.

한화손해보험은 실손보험의 방문진단 심사 기준을 기존 41세에서 20세로 하향했고, 롯데손해보험도 올해부터 만 21세 이상이 실손보험에 가입하고자 하는 경우 방문진단 심사를 진행한다.

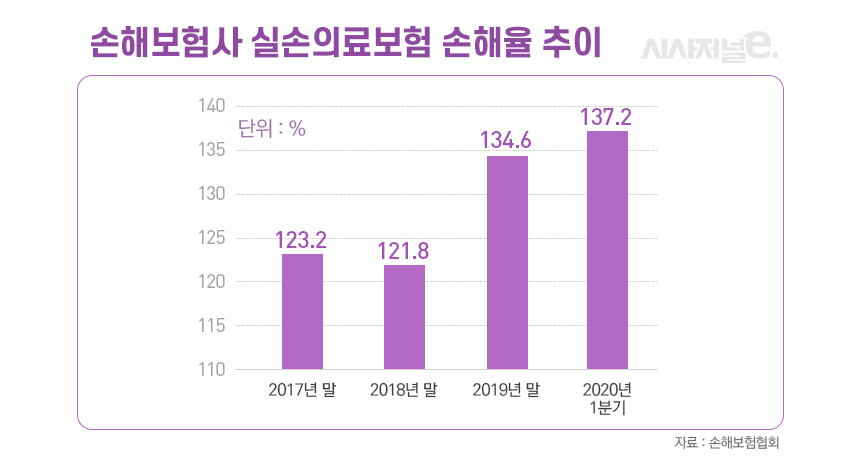

실손보험은 제2의 건강보험으로 불릴 만큼 많은 소비자가 가입하는 보험이다. 지난해 6월 기준 실손보험 가입자는 3800만명에 달한다. 실손보험의 가입 문턱이 높아지면서 소비자들의 불만이 적지 않을 것으로 예상되지만 보험사들은 몇 년째 실손보험의 손해율이 개선되지 않자 울며 겨자 먹기로 이러한 조치를 취할 수밖에 없다고 설명한다.

실제로 손해보험협회에 따르면 올해 1분기 실손보험 손해율은 137.2%까지 치솟으며 전년 동기보다 5.9%포인트 상승했다. 손해율이 130%를 넘는다는 것은 보험사가 보험료로 100원을 받고 130원 이상의 보험금을 지출했다는 의미다.

보험업계 관계자는 “손해율이 악화되면 보험사는 상품을 유지하기 어렵다”며 “올해 들어 실손보험료를 9%가량 인상했지만 손해율을 개선하기에는 턱없이 부족한 수치”라고 말했다.

그러면서 “실손보험의 수익성 악화는 비단 보험사 입장에서만 문제가 아니다. 손해율이 악화되면 보험사는 상품을 유지할 수 없고 이는 소비자 불편으로 이어질 수 있다”며 “상품의 지속성을 위해서라도 과잉진료에 따른 불필요한 의료비 지출이나 일부 가입자의 도덕적 해이를 막을 수 있는 제도 개선이 필요하다”고 덧붙였다.