업황 부진에 저평가 매력주로 떠올라

외국인, 은행은 하나·KB, 반도체는 삼성전자 매집

외국인들이 국내 주식시장에서 은행과 반도체 업종 매수에 나선 것으로 나타났다. 은행업은 규제와 금리 인하 우려, 반도체는 업황 부진 등으로 주가가 하락하고 있지만 외국인들은 반대로 투자를 늘리고 있는 것이다. 양호한 성장성과 저평가주라는 매력이 작용한 것으로 분석된다.

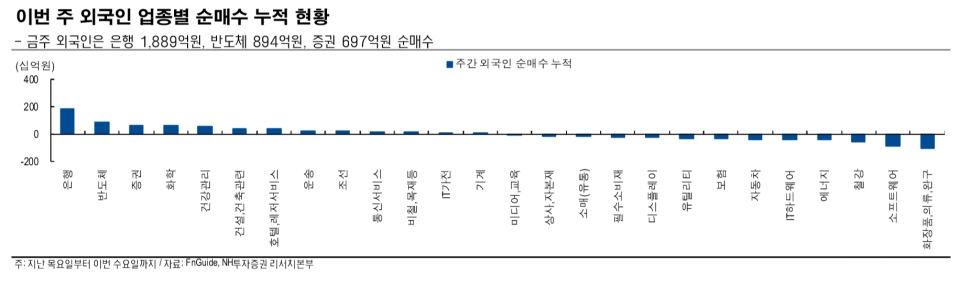

24일 NH투자증권 보고서에 따르면 지난주(13~19일) 외국인은 은행 업종과 반도체 업종을 가장 많이 매수한 것으로 나타났다. 은행업은 1889억원어치, 반도체업은 894억원어치를 순매수했다. 반대로 외국인은 화장품·의류·완구 업종은 1025억원 순매도, 소프트웨어는 830억원 순매도했다. SK증권도 같은 기간 외국인의 순매수가 가장 많았던 업종이 반도체·은행이라고 분석했다. 기관도 반도체와 정보기술소프트웨어(ITSW), 은행 순으로 순매수했다.

같은 기간 개인은 은행 주식 133억원어치를 순매도했고 반도체도 1054억원어치를 순매도했다. 개인들은 미국 연준과 한국은행의 기준금리 인하 시 은행의 예대마진 악화가 예상되고 반도체시장도 미·중 무역전쟁 여파로 불황이 더 장가화될 조짐이 보이면서 관련 주식을 팔아치운 것으로 분석된다. 반면 외국인들은 기준금리의 인하 가능성이 높아지는 상황에서도 은행 수익이 여전히 높고, 금리 하락도 가계부채 증가와 리스크 감소 등 업권에 긍정적인 영향을 미칠 것으로 기대되면서 최근 저평가된 은행주를 사들이는 것으로 보인다.

지난주 외국인들이 순매수한 상위 종목은 하나금융지주(1565억원)과 삼성전자(1096억원)다. 기관도 두 종목(하나금융지주 358억원 순매수, 삼성전자 318억원 순매수)에 가장 많이 투자했다.

실제로 올 1분기 은행권의 이자이익은 금융당국의 대출 규제에도 10조1000억원을 기록하며 전년 동기보다 4.4% 늘어났다. 4분기 연속 10조원대를 유지했다. 예대마진을 나타내는 수익지표인 순이자마진(NIM)이 다소 하락했지만 대출채권 등 운용자산이 증가하면서 이자이익이 증가했다.

업계에선 하나금융과 KB금융지주의 주식이 주목받는다. 하나금융은 지난 18일 3000억원 규모의 자사주를 취득하는 신탁계약을 체결했다. 주가가 저평가됐다고 보고 주가 안정과 기업가치 제고를 위해 자사주 취득에 나선 것으로 알려졌다. 하나금융이 자사주 매입에 나선 건 2008년 1000억원 규모로 사들인 이후 11년 만이다.

KB금융도 올 2분기부터 지난해 말과 올 1분기에 보였던 실적 부진에서 벗어날 것으로 보인다. 최정욱 하나금융투자 연구원은 “한진중공업 충당금 환입(약 560억원 추정)에 따라 2분기는 지난 분기의 실적 부진에서 벗어나 9000억원 중후반대의 실적이 기대된다”며 “뚜렷한 단기 모멘텀이 없는 점은 아쉽지만 가격 매력은 확실한 편”이라고 설명했다.

반도체 업종도 미·중 무역전쟁이 점차 심화되면서 주가가 최근 부진했지만 반도체 투자가 이어지며 업황 회복 조짐을 보이고 있다. 반도체 산업 전망 기관 국제반도체장비재료협회(SEMI)는 2020년 글로벌 반도체 장비 투자 규모가 584억 달러에 이를 것이라며 전년 대비 20% 증가를 전망했다. 도현우 NH투자증권 연구원은 “크게 증가하는 반도체 투자를 고려했을 때 관련업체 주식 투자 적기는 현재”라고 분석했다.

특히 화웨이를 두고 미·중 간 힘겨루기가 격화하면서 삼성전자가 수혜주로 떠오르는 중이다. 글로벌 1위 파운드리(반도체 전문위탁생산) 회사인 대만의 TSMC 주요 고객사들(엔비디아, 퀄컴 등)이 내년에 생산할 GPU 암페어, AP 스냅드래곤 865 등의 생산처로 삼성전자를 지정한 것으로 알려졌기 때문이다. 도 연구원은 “인텔도 그동안 중저가 SoC 소피아를 제외하고 외부에 주요 칩 생산을 맡긴 적이 없었지만, 내년도 주요 칩셋 생산을 삼성전자에 위탁한 것으로 파악된다”고 설명했다.