D램‧낸드플래시 신제품 양산에 가격강세 더 이어질 전망…시장 “삼성의 기술적 우세 확연”

최근 삼성전자 반도체를 설명하는 열쇳말은 ‘쌍끌이 초격차’다. 이미 초강세인 D램과 낸드플래시 사업에서 후발주자들과의 격차를 더 늘리고 있기 때문이다. 메모리반도체의 쌍두마차인 두 제품은 IT(정보기술)산업 흐름 변화와도 절묘하게 맞물려있다. 수요 강세가 더 이어질 거라는 뜻이다. 이는 곧 공급량이 늘어도 경쟁력으로 마진을 늘릴 수 있다는 의미기도 하다. 덕분에 삼성전자 DS(디바이스 솔루션)부문 연간 영업이익이 내년에 45조원에 육박할 전망이다.

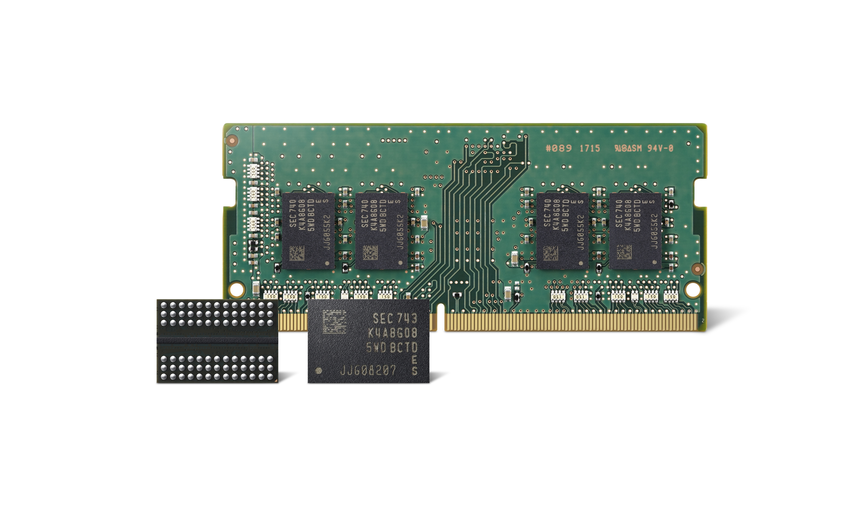

삼성전자 DS부문은 12월에만 두 개의 양산 소식으로 글로벌 업계의 이목을 끌었다. 지난 5일 삼성전자는 차세대 모바일 기기용 512GB(기가바이트) eUFS(embedded Universal Flash Storage)를 양산한다고 밝혔다. 512GB eUFS는 고성능 64단 512Gb V낸드를 8단 적층하고 전용 컨트롤러를 탑재해 하나의 패키지로 만든 제품이다.

곧이어 삼성전자는 20일에 10나노급 2세대 D램(1y나노)을 양산한다고 발표했다. 덕분에 차세대 극자외선(EUV) 노광장비를 사용하지 않고도 1세대 10나노급 D램보다 생산성을 약 30% 높이는 데 성공했다. ‘1x나노(10나노급 1세대) 8Gb D램’ 양산 21개월 만에 미세공정 한계를 또 극복한 셈이다. “반도체 기술에 한계는 없다”고 여러 차례 반복해온 김기남 DS부문장(사장)의 공언은 현실이 됐다.

추격기업들과의 기술격차도 더 커졌다. 반도체업계 사정에 밝은 자본시장 관계자는 “메모리 분야에서 삼성전자와 다른 기업들을 비교하는 경우가 많은데, 이는 맞지 않다”면서 “삼성전자가 기술적으로 워낙 앞서있다. 도리어 점유율을 관리해가고 있다고 봐야할 정도로 우세가 확연하다”고 설명했다.

반도체업계 한 관계자도 “다른 기업들로서는 삼성전자와의 격차가 더 벌어지지 않는 게 핵심과제”라면서 “중국기업들이 국내인력을 빼가서 추격한다고는 하지만, 메모리반도체 기술격차라는 게 그런 방식으로만 손쉽게 좁힐 수 있는 게 아니다”라고 밝혔다. 업계서는 중국서 추격하는 속도보다 삼성전자가 달아나는 속도가 더 빠르다는 평도 나온다.

시장조사기관 IHS마킷에 따르면 삼성전자는 글로벌 메모리반도체 시장에서 점유율 40.8%로 압도적 1위다. 2분기에 비해서도 성장률이 16.2%에 달했다. 두 날개 노릇을 하는 D램과 낸드플래시의 품질향상은 이 성장률 추세를 더 견인할 것으로 보인다.

D램은 주로 스마트폰이나 PC에서 응용프로그램을 구동하거나 인터넷 검색을 할 때 사용된다. 삼성전자의 2세대 10나노급 D램 제품은 속도를 늘리고 소비전력량은 절감시켰다. 고성능 스마트폰과 PC에서 쓰임새가 많다는 이야기다. 최근 D램 채용량은 꾸준히 늘고 있다. 모바일 D램 수요가 줄면 서버 D램 수요가 이를 만회하고 있다. 특히 이번 D램의 경우 생산성이 30% 높아진 덕분에 원가는 낮아졌다. 가격은 오를 것으로 보인다.

낸드플래시는 스마트폰 고사양화 흐름에 맞춰 수요가 급증할 공산이 크다. 삼성전자가 새로 양산한 제품은 48단 256Gb V낸드기반 제품에 비해 용량은 2배로 늘었는데 크기는 유지했다. 내년부터 글로벌 스마트폰 제조업체들은 AI(인공지능)와 IoT(사물인터넷), 빅데이터 등 4차산업혁명 관련기술을 적극적으로 탑재할 전망이다. 같은 크기에 더 많은 용량을 넣을 수 있는 제품이 각광받을 수밖에 없다.

D램과 낸드플래시 수요 강세는 실적 강세로도 이어질 것으로 보인다. 증권가에서는 내년 삼성전자 반도체 부문 영업이익 전망치를 43조원에서 45조원 사이로 보고 있다. 삼성전자는 올해 3분기까지 DS부문에서 누적 24조원 이상의 영업이익을 거둬들였다. 올해 증권사 컨센선스(실적전망 평균치)는 33조원에서 35조원 사이다. 지난해 영업이익은 13조6000억원이었다. 현재 삼성전자는 반도체 부문서 전체 영업이익의 70% 가량을 거둬들이고 있다.

반도체 초호황 종료시점을 두고는 의견이 엇갈린다. 가격강세가 마냥 오랜 기간 이어지지 않을 거라는 데는 의견이 일치된 형국이다. 다만 최소한 내년 상반기까지는 성장세를 이어가리라는 게 시장의 중론이다. 초격차를 통한 시장공세가 유효한 시점이라는 뜻이다.

특히 D램의 성장률이 이어지고 있는 점도 호재다. 시장조사업체 IC인사이츠는 “올해 D램 시장 성장률은 74%”라면서 “1993년부터 2017년까지 연평균 D램 시장 성장률 13%보다 61%포인트 높다”고 설명했다. 한발 더 앞서나간 D램으로 내년 시장에 나서는 삼성전자로서는 확연하게 우호적인 환경이다.

김동원 KB증권 연구원은 “내년 삼성전자 전체 67조원에 이를 것”이라면서 “(그중) 반도체 부문이 내년에도 성장세를 지속해 올해보다 27% 증가한 44조7000억원의 영업이익을 거둘 것”이라고 분석했다. 유종우 한국투자증권 연구원도 “4분기에 D램가격은 8%, 낸드가격은 2% 상승해 3분기보다 매출액이 10% 늘 것”이라면서 “D램가격 상승세는 내년 1분기에도 지속될 전망”이라고 내다봤다.