송파구 지역은 다주택자 추가대출 막혀…성남‧하남은 신DTI 적용돼도 억대 대출 가능

위례신도시는 행정구역상 서울 송파구, 경기도 성남시, 하남시 등 세 군데로 분류된다. 그동안 송파구 관할 위례신도시가 도심 접근성이 가장 우수하다는 이유로 시세가 가장 높았고 거래도 활발했다. 하지만 8·2 부동산 대책에 이어 10·24 가계부채 관리대책까지 발표되면서 이같은 추세는 뒤바뀔 전망이다. 대출가능여부로 희비가 극명하게 엇갈림에 따라 위례신도시 지각변동이 예상되기 때문이다.

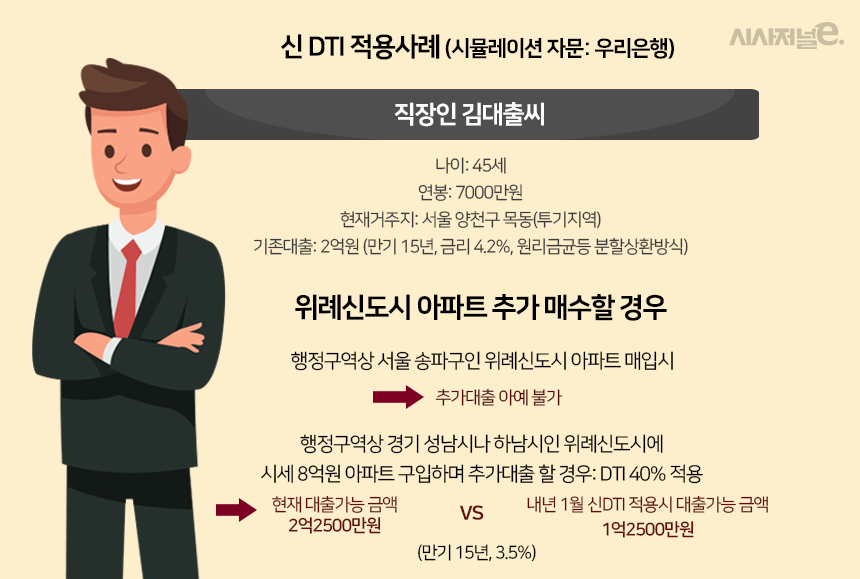

시사저널e는 26일 다주택자가 위례신도시 아파트를 구입할 경우 행정구역별 차이로 대출가능금액이 얼마나 차이날지를 우리은행에 의뢰해 시뮬레이션 해봤다. 사례는 연봉 7000만원인 직장인 김대출 씨가 기존에 주택담보대출 2억원을 안고있는 경우다. 기존 주담대는 만기 15년, 금리 4.2% 원리금 균등분활상환 방식이다.

결론부터 말하자면 일단 기존 대출금액이 있는 김 씨의 경우, 송파구 위례신도시에 주택을 추가 매입할 때 추가대출이 아예 불가능하다. 정부의 8·2 부동산 대책으로 이미 주택담보대출을 1건 이상 보유한 세대는 투기지역에서 추가로 주택담보대출을 받을 수 없다. 투기지역에는 서울 송파구를 비롯한 서울시내 총 11개 자치구역과 세종시가 해당된다. 결국 이 지역에서 추가 주택매입 하려면 대출없이 자기자본만을 활용해야 한다.

그렇지만 김대출 씨가 청약조정대상지역인 성남시나 하남시 관할 위례신도시 내 아파트를 매수한다면 얘기가 달라진다. 그가 연내에 해당 지역에서 주택을 추가매수한다면 현재 DTI 40%를 적용받아 총 2억2500만원의 은행돈을 빌릴 수 있다. 내년 1월 이후에 계약해 신DTI를 적용받을 경우에도 대출은 가능하다. 대신 1억2500만원으로 그 한도는 45% 가량 줄어들게 된다. 기존의 DTI를 적용하면 신규 주담대의 원리금과 기존 주담대 이자만을 반영하면 되지만, 신DTI는 기존대출의 원리금을 모두 포함하기 때문에 분자에 해당하는 연간 총 상환해야 할 부채가 늘어나기 때문이다.

이에 따라 부동산 업계에선 행정구역상 성남과 하남에 속하는 위례신도시가 8·2 부동산 대책에 이어 10·24 가계부채 대책의 최대 수혜지가 될 것이라는 전망도 나온다. 다 똑같은 강남권 신도시인데, 행정구역에 따라 가격도 상대적으로 저렴하고 대출을 활용한 매입까지 가능해 이들 지역이 소위 대박날 수도 있다는 기대감이 형성되는 것이다.

성남시에 위치한 위례신도시 K공인중개업소 관계자는 “최근 주택거래에서는 중소형이 차지하는 비중이 높은데, 위례신도시도 이같은 추세에 따라 중소형 비중이 높은 송파구 관할 위례 아파트가 거래가 활발했다”며 “하지만 앞으로는 가격경쟁력과 주택매입 문턱이 낮다는 장점이 부각되면서 성남, 하남 쪽 주택시장도 주목받을 수 있을 것 같다”고 설명했다.

한편, 청약제도를 통해 중도금 대출을 받을 경우엔 행정구역별 이같은 차별(?)은 없을 것으로 보인다. 투기지역과 청약조정대상지역 모두 청약 1순위 적용요건이 동일하기 때문이다. 다시말해 행정구역에 상관없이 위례신도시 내에서 청약을 하기 위해선 청약통장 가입 기간 2년 이상, 거주 기간 1년 이상 요건을 갖춰야 1순위(당해지역) 자격이 주어진다. 또 전용면적 85㎡ 이하 중소형 아파트는 100% 가점제를 통해 공급되기 때문에, 청년층보단 부양가족이 많은 무주택기간이 긴 중장년층이 유리하다.