가공되지 않은 식료품은 부가세 면세…김치는 포장상태에 따라 달라

#저녁 준비를 위해 집 근처 마트에 들린 주부 이나영(32)씨. 오징어볶음을 하기 위해 지하 1층 식품매장 생선코너를 찾았다. 수산물 직원에게 생물오징어를 한 마리를 구입 했다. 계산대로 향하던 중 건어물 코너에 들러서 맥반석오징어 한 마리도 바구니에 넣었다. 계산을 마치고 영수증을 확인한 이 씨는 이상한 점을 발견했다. (생물)오징어에는 없는 부가가치세가 맥반석 오징어에는 붙어 있는 것이다.

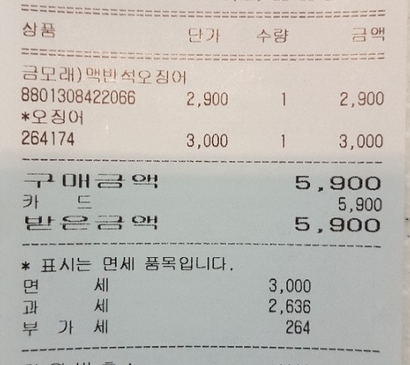

이날 이 씨는 오징어(3000원)와 맥반석오징어(2900원)를 더해 총 5900원을 지불했다. 그러나 이 씨가 지불한 두 상품의 순수 가격은 오징어 3000원과 맥반석오징어 2634원이다. 맥반석오징어 2900원에는 부가세 264원이 포함돼 있기 때문이다. 264원은 사업자가 부가세 신고기한 안에 세무서에 납부할 것이다.

그렇다면 부가세 면세품과 과세품은 어떻게 구분할까. 국세청은 ▲가공되지 않는 식료품 ▲도서·신문·잡지 ▲과학·교육·문화용품 ▲종교·자선·구호용품 ▲정부용품 등에 대해서 부가세를 물리지 않는다.

이 씨가 구입한 오징어는 ‘가공되지 않는 식료품’에 해당된다. 맥반석오징어는 가공과정을 거쳤기 때문에 부가세가 붙었다. 이 구분을 좀 더 이해하기 쉽게 설명하면 천연식품에 ‘사람의 힘’이 들어가는 순간 부가세가 붙는다고 생각하면 된다. 과수원에서 딴 사과는 면세에 해당하지만 사과쥬스에 부가세 붙는 것도 같은 원리다.

하지만 예외도 있다. 김치다. 주재료인 배추와 ‘사람의 힘’이 들어간 김치 모두 면세다. 그런데 여기에는 조금 흥미로운 사실이 있다. 포장상태에 따라 다르다. 끈으로 묶는 형태로 포장돼 파는 김치는 단순가공품에 해당돼 면세다. 그러나 밀봉형 김치는 부가세가 붙는다.

문성환 세연회계법인 회계사는 “부가세는 간접세이기 때문에 피부로 크게 와닿지 않을 뿐 상품을 구입할 때마다 사실 대부분 부가세를 부담하고 있다”고 말했다.