반도체·휴대폰·디스플레이 모두 좋아 상승 여력…"미래 장담 못해 보수적으로 접근" 의견도

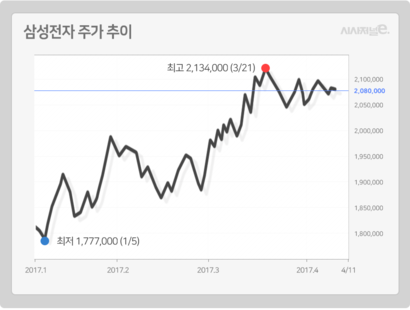

가파르게 상승하던 삼성전자 주가가 숨고르기에 들어갔다. 동시에 삼성전자 주가 향방에 대한 투자자들의 관심도 높아졌다. 대다수 증권업계 전문가들은 삼성전자의 질주가 지속될 것으로 내다본다. 올해 1분기 실적이 시장 기대치를 넘어선데다 신제품인 갤럭시 S8이 성공적으로 데뷔하면서 향후 실적 증가에 대한 기대감이 흐르기 시작한 까닭이다. 반도체와 디스플레이 업황도 호조를 보이고 있어 약점이 없다는 평가도 나온다.

다만 삼성전자 주가 수준에 대한 의견은 분분하다. 증권사들은 삼성전자 목표 주가를 높게는 285만원, 낮게는 215만원으로 잡고 있다. 삼성전자 목표주가를 비교적 낮게 잡은 증권사는 장기적인 관점에서 리스크가 발생할 수 있음을 우려한다. 휴대폰 판매 경쟁이 심화되고 메모리반도체 공급 부족 상황이 발생할 수 있다는 전망이다.

◇ 숨고르는 삼성전자, 팔방미인 요소 갖췄다

삼성전자 주가가 지지부진하지만 전문가들은 삼성전자의 주가 상승을 예측하고 있다. 삼성전자 실적 증가 기대감이 큰 까닭이다. 이미 삼성전자는 반도체 부문 호조로 1분기 잠정으로 매출 50조원, 영업이익 9조9000억원을 기록해 시장 기대를 뛰어넘는 성적을 내놨다. 당초 증권사들은 삼성전자 영업이익이 많으면 9조5000억원 수준이라 예상했다.

향후 실적 기대감도 크다. DS부문의 반도체·디스플레이, IM부문의 모바일 부문 실적이 신제품 효과와 업황 호조에 따라 증가할 것이라는 평가다. 이승우 IBK투자증권 연구원은 “2분기는 달러 약세라는 불리한 조건에도 불구하고 반도체 실적의 추가 개선과 갤럭시S8 출시 효과에 힘입어 실적이 더욱 개선될 것으로 예상한다”고 밝혔다.

권성률 동부증권 연구원도 “견조한 반도체 부문 실적 하에 갤럭시S8 본격 출하에 따라 IM부문 영업이익이 올해 1분기 2조1000억원에서 2분기 3조9000억원으로 증가할 것으로 기대된다”며 “특히 유기발광다이오드(OLED) 출하량도 증가하면서 디스플레이 영업이익이 1조5000억원 증가할 것으로 전망한다”고 말했다.

이밖에도 삼성전자는 배당과 성장성에서도 높은 평가를 받고 있다. 삼성전자는 주주친화 정책 일환으로 주식을 매입해 소각하고 배당 회수를 늘릴 계획이다. 권오현 삼성전자 대표이사 부회장은 지난달 24일 정기 주주총회에서 “올해 총 9조3000억원 규모의 자사주를 매입해 소각하고 분기배당을 충실히 시행하겠다”고 말했다.

또 삼성전자는 차세대 먹거리 투자에도 적극적이다. 지난해 자동차 전장업체인 하만을 인수한데 이어 최근 한 매체 보도에 따르면 이탈리아 부품회사 마그네티 마렐리(Magneti Marelli)를 연내 인수하기로 결정했다

◇ 목표 주가 편차는 커···“보수적으로 접근하면 삼성전자 주가는 부담”

삼성전자에 장밋빛 전망이 나오고 있는 가운데 목표주가는 제각각인 모습을 보이고 있다. 한국투자증권은 10일 ‘성장주로의 귀환’이라는 보고서를 내면서 목표주가를 285만원으로 유지했다. 목표주가 285만원은 증권사 중에선 가장 높은 주가 수준이다. 한국투자증권은 3D낸드플래시 반도체와 OLED 사업의 매출과 영업이익이 2018년까지 크게 증가할 것으로 예상했다.

반면 미래에셋대우는 삼성전자 목표 주가를 215만원으로 제시했다. 미래에셋대우는 지난 7일 발표한 ‘1Q17실적: 반도체가 좋았다’ 보고서에서 목표주가 215만원을 유지했다. 미래에셋대우는 삼성전자 반도체와 OLED 경쟁력은 지속될 것으로 보면서도 하반기가 되면 갤럭시S8 경쟁 강도가 증가하고 메모리 반도체 공급 부족이 완화될 것으로 전망했다.

반대로 삼성전자 주가 수준가 고점에 다다랐다는 의견도 존재한다. 삼성전자의 주가 수준을 가늠할 수 있는 주가수익비율(PER)과 주가순자산비율(PBR)이 많이 높아진 탓이다. 이날 삼성전자 종가 기준 PER은 15.21로 지난 2012년 이후 가장 높은 수준이다. 최근 5년 평균 범위인 9~10배보다도 높다. PBR 역시 1.5배로 2015년 1.06배보다 높다. 일반적으로 PER은 낮을 수록 PBR은 1이하일 때 가치에 비해 주가 수준이 낮다고 평가한다.

한 증권업계 관계자는 “향후 실적 증가를 예상하고 PER을 계산하면 낮아지지만 미래에 실적 증가는 어느 누구도 장담할 수 없는 부분이다”며 “신제품 판매 부진과 업황이 악화될 수 있다는 것을 가정해 보수적으로 접근한다면 최근 삼성전자 주가는 부담이 될 수 있다”고 밝혔다.