고액기부금 공제율 25→30%상향…부양가족 자격여부도 꼼꼼이 확인해야

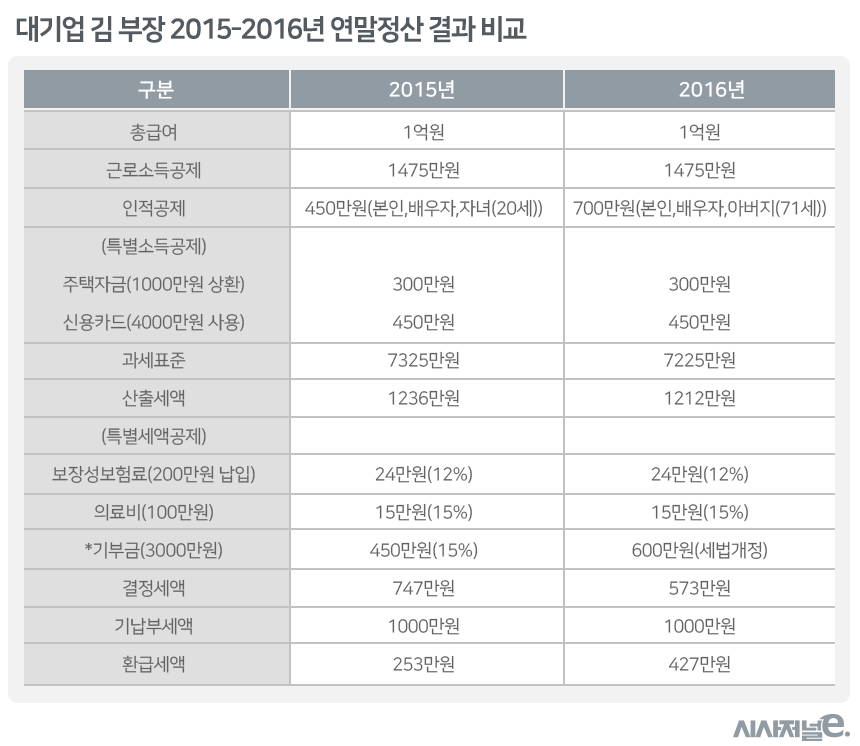

#대기업에 근무하는 김아무개 부장은 올해는 고향에서 혼자 지내고 계시는 아버지를 모시기로 했다. 김 부장은 주택원리금상환으로 매년 시중은행에 1000만원을 갚고 있고 신용카드로 대략 4000만원을 사용한다. 김 부장은 전년에 이어 지난해에도 국내 법정기부금단체에 3000만원을 기부했다. 올해 연말정산을 시뮬레이션 해본 결과, 김 부장은 지난해 만 21세가 되는 아들이 기본공제대상에서 빠지고 아버지가 부양가족으로 들어오게 되는 것을 알게 됐다. 또한 기부금 세액공제 개정으로 150만원을 더 환급받게 된다는 사실도 확인했다.

고액 기부금 세액공제에 대한 공제율 인상으로 김 부장과 같은 고액기부자들은 지난해보다 많은 세금을 돌려받게 된다. 정부가 지난해 고액기부를 활성화하기 위해 고액기부 기준을 기존 3000만원에서 2000만원으로 내리고 공제율도 25%에서 30%로 인상한 결과다. 올해 연말정산은 세법개정이 많지 않아 근로자라면 쉽게 예상환급세액을 계산해 볼 수 있다.

◇ 주택자금, 신용카드 등 여전히 소득공제 방식

2014년 연말정산부터 대부분의 공제항목이 소득공제에서 세액공제로 바뀌었지만 주택자금상환과 신용카드 사용액 등은 여전히 기존 소득공제 방식을 적용한다. 소득공제는 세액공제와 달리 총급여에서 직접 차감하는 방식이기 때문에 높은 세율을 적용받는 고액 연봉자일수록 유리하다.

주택임차차입금원리금 상환액은 연간 300만원을 한도로 상환액은 40%까지 소득공제 된다. 2015년에 이어 지난해에도 1000만원을 상환한 김 부장은 300만원을 소득공제 받는다. 신용카드(체크카드, 현금영수증) 공제는 연간 총사용액이 총급여액의 25%를 초과하는지 확인해야 한다. 그 초과분의 15%를 소득에서 공제한다. 체크카드 사용액과 현금영수증 발행분은 30%를 공제받는다. 4000만 중 2500만원(총급여 25% 초과분)은 신용카드로 사용하고 초과분인 1500만원은 체크카드와 현금영수증으로 결제한 김 부장은 총 450만원을 공제받게 된다.

그 외 소득공제 항목은 △장기주택저당차입금이자상환액 △개인연금저축소득공제(72만원 한도) △소기업ㆍ소상공인 공제부금(300만원 한도) △우리사주조합 출연금(400만원 한도) △고용유지중소기업 근로자(임금삭감액의 50%) △장기집합투자증권저축(저축납입액의 40%) 등이다. 소득공제는 총 2500만원까지 가능하다.

◇ 고액기부금 세액공제율 30% 인상

지난해 세법개정으로 고액기부금에 대한 세액공제율은 기존 25%에서 30%로 인상됐다. 이에 김 부장은 같은 금액을 기부했음에도 환급액은 150만원이 늘어나게 된다. 실손보험 같은 보장성 보험료는 연간 납입액의 12%(100만원 한도)를 세액공제 받을 수 있다. 배우자와 본인의 보장성 보험으로 200만원을 납입한 김 부장의 세액공제액은 24만원이다. 의료비는 본인이나 65세이상 부양가족의 경우 지출액의 15%까지 환급받을 수 있다. 71세 아버지를 모시는 김 부장의 의료비세액공제액은 15만원이다.

그 외 소득공제 항목은 △자녀세액 공제(1~3명) △연금저축, 퇴직연금, 과학기술인(700만원 한도 단, 연금저축은 400만원) △외국납부세액공제 △월세공제(750만원 한도) 등이다.

연말정산은 1~12월 급여 수령할 때 미리 떼인 세금(원천징수)의 총액(기납부세액)과 비교해 환급액이 결정된다. 따라서 1000만원을 원천징수로 떼인 김 부장의 2016년 귀속분 연말정산 환급액은 427만원이다.