두산밥캣이 공모가를 낮춰 다시 상장을 추진하기로 했다. 희망공모가를 낮춘 만큼 수요 확보에는 유리할 것으로 보이나 두산 그룹 차입금 부담에서는 벗어나기 어려울 전망이다. 더구나 두산 그룹은 두산밥캣 상장 후 1년이 경과하면 두산그룹은 보유 물량을 시장에 내놓기로 했다. 결국 빚을 많이 진 부모가 자식의 어깨를 짓누르는 모습이다. / 그래픽=김재일

두산밥캣이 공모가를 낮춰 다시 상장을 추진하기로 했다. 희망공모가를 낮춘 만큼 수요 확보에는 유리할 것으로 보이지만 두산 그룹은 차입금 부담에서 벗어나기 어려울 전망이다. 더구나 두산 그룹은 두산밥캣 상장 후 1년이 지나면 보유 물량을 시장에 내놓을 예정이다. 따라서 공모주 투자자들은 오버행(Overhang) 우려에 향후 상승 여력이 제한된다는 점도 부담으로 작용할 전망이다.

13일 두산인프라코어는 자회사 두산밥캣 상장과 관련해 공모가를 낮춰 다시 상장절차를 밟는다고 밝혔다. 희망공모가는 2만9000원에서 3만3000원으로 제시됐다. 두산밥캣은 내달 3일부터 이틀간 기관 수요예측을 진행한 뒤, 8일부터 양일간 일반 공모 청약을 받고 18일 상장할 예정이다.

두산밥캣 공모가가 낮아지면서 투자자들에게 투자매력도는 상승할 전망이다. 두산밥캣의 올해 사업실적을 보면 충분히 매력적인 투자 대상이다. 두산밥캣은 올해 상반기에 매출액 2조1501억원, 영업이익 2348억원을 기록했다. 지난 5년간 연 평균 매출액 성장률 4.1%, 영업이익 성장률 24.7%에 달할 만큼 최근 성장성도 좋았다.

문제는 두산 그룹의 재무 부담이다. 두산밥캣의 모회사인 두산인프라코어와 두산엔진, 두산중공업 등 두산그룹은 차입금 만기 등 재무 부담을 받고 있다. 이 때문에 이번 두산밥캣 상장 기자간담회에서도 이번 상장 공모 자금은 두산밥캣에 투자되지 않고 그룹 재무 부담 경감에 사용된다는 이야기도 나왔다. 두산밥캣의 향후 성장을 위한 투자는 자체 현금 창출력으로 진행할 만큼 두산 그룹 재무구조 개선을 우선하는 분위기가 감지되는 대목이다. 쉽게 말하면 빚을 많이 진 부모가 자식의 어깨를 짓누르는 모습이다. 그러나 희망공모가가 대폭 낮아진 만큼 이번 상장만으로 두산 재무 부담도 쉽게 해소되기는 어려울 전망이다. 일단 이번 상장후에도 추가 지분 출회 부담이 당분간 자회사인 두산밥캣 주가를 짓누를 것으로 보인다.

금융 투자 업계 관계자는 "두산 그룹은 재무적투자자 투자회수와 차입금 상환 문제로 이번 공모 자금을 두산밥캣에 신규 투자로 활용하기 어렵다"며 "두산밥캣 상장후 전체 주식 가운데 19% 가량이 시장에 나올 수 있다는 점은 부담"이라고 말했다.

◇공모가 하향·수익률 보전…두산인프라코어 유입 금액 4000억여원 수준

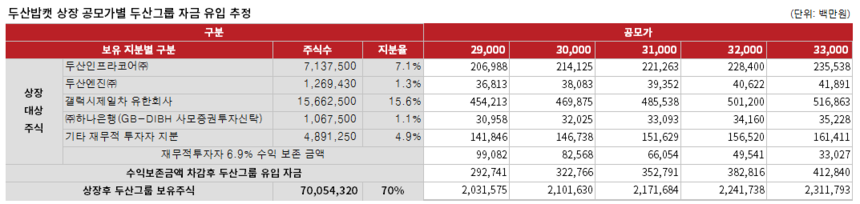

이번 공모가 수정으로 두산그룹으로 유입될 자금은 최대 4129억원 수준이다. 희망공모가가 3만3000원으로 결정될 경우 두산그룹은 4460억원의 자금 유입을 기대할 수 있다. 지난 상장 계획에서 1조1000억원, 최대 1조5000억원 가량이 유입될 것으로 예상됐던 것에 비해 초라한 규모다.

공모가가 낮아진 점 외에도 두산인프라코의 재무개선 효과를 축소할 요인은 남아 있다. 두산인프라코어는 두산밥캣 인수수 과정에서 39억달러를 빌렸다. 이 가운데 일부는 재무적투자자(FI)로 이번 상장에서 두산밥캣 지분을 내놓는다. 이들에게 두산은 연 6.9% 수익률을 보전해주기로 한 것으로 알려져 있다. 따라서 공모가가 3만5000원 미만에서 결정될 경우 부족한 금액은 두산 그룹이 부담할 전망이다. 공모가는 최상단인 3만3000원에서 결정되도 주당 2000원 가량이 부족하다.

시장에서 예상하는 두산밥캣의 공모가 수준은 3만원초반이다. 이번에 수정된 상장 계획에 따르면 구주매출로 시장에 나오는 두산밥캣 재무적투자자 지분은 1651만주 가량이다. 공모가가 희망 가격 하단인 2만9000원에서 결정될 경우 990억원이 수익 보전을 위해 필요하다. 공모가가 3만3000원에서 결정된다 해도 330억원 가량을 보전해 줘야 한다. 시장 전망치인 3만원대 초반에서 결정된다면 약 825억원 가량의 자금이 필요하다. 재무적투자자 수익 보전분을 포함하면 두산그룹으로 유입될 자금은 3000억원에서 4100억원 수준으로 줄어든다.

두산그룹 계열사 별로 나눠보면 공모 유입 금액은 더 초라한 수준이다. 두산 그룹은 이번 상장에 포함되는 두산 그룹 보유 두산밥캣 지분은 13.5%로 발표했다. 그러나 주요 계열사인 두산인프라코어와 두산엔진의 매출 물량은 지분율 8.4%에 불과하다. 나머지는 두산그룹이 갤럭시제일차유한회사와 GB-DIBH사모투자증권신탁1호 등에 참여하면서 보유중인 지분이다.

재무구조 개선에 집중하고 있는 두산인프라코어는 총 713만주 가량을 구주매출로 내놓을 예정이다. 단순 계산으로 유입될 공모자금은 2070억원에서 2355억원 수준이다. 여기에 GB-DIBH 사모증권투자신탁1호가 내놓을 물량과 갤럭시 제일차유한회사 물량 중 두산 몫으로 추정되는 규모의 매출 규모는 1480억원으로 추정된다.

두산밥캣 상장 공모가별 두산그룹 자금 유입 추정치 / 표=시사저널

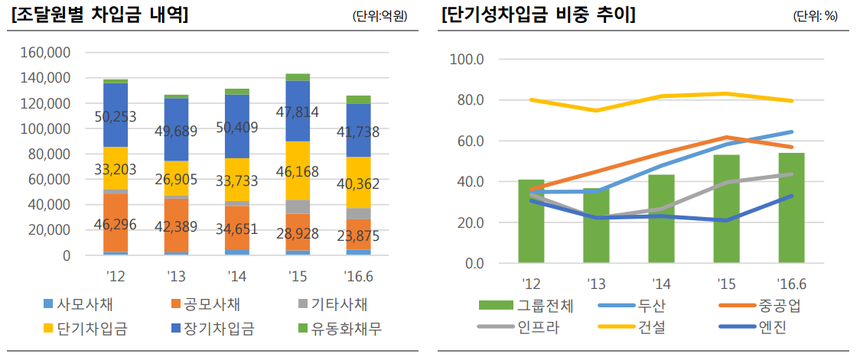

◇두산인프라코어 순차입금2조3123억원…유동성 채무가 2조원 규모

두산인프라코어에 유입될 것으로 기대되는 자금은 4000억원 수준인데 비해 총차입금은 지난 6월말 기준으로 2조6315억원이나 된다. 두산인프라코어의 순차입금은 2조3123억원이다. 게다가 올해 상반기말 개별 재무제표 기준으로 단기차입금과 유동성 사채 등은 1조9838억원에 달한다.

반면 두산인프라코어가 보유중인 현금성 자산은 3192억원에 불과하다. 이번 상장후 유입될 4000억원 정도의 자금으로는 차입금 부담을 해소하기에 턱없이 부족하다. 더구나 두산인프라코어의 현금창출력은 단기차입금 부담을 떨쳐내기엔 역부족인 상태다. 두산인프라코어는 지난해 대규모 구조조정을 진행할 정도로 사업환경 악화에 어려움을 겪고 있다.

내년도 두산인프라코어의 현금 유입액도 차입금 상환을 감당할 만큼 충분하지는 않을 전망이다. 올해 상반기까지 두산인프라코어의 상각전영업이익(EBITDA)은 1027억원이다. 그러나 영업현금흐름(OCF)은 53억원에 불과하다. 잉여현금흐름(FCF)은 375억원이 순유출됐다.

함께 구주매출에 나선 두산엔진은 368억원~419억원 가량의 자금 유입이 예상된다. 두산엔진은 두산밥캣 주식을 5만2000원에 취득했다. 따라서 이번 공모가 마무리 되면 두산엔진은 주당 2만원 가량 손해를 보는 셈이다. 이 금액은 처분한 물량과 처분하지 않은 물량에 모두 적용된다. 손실 규모는 2370억원이다.

두산그룹 전체 단기성 차입금 부담도 크다. 지난 상반기말 기준으로 두산그룹의 단기성 차입금은 6조8000억원이다. 총차입금 대비 절반이 넘는 54% 가량이 단기성 차입금으로 채워진 상황이다. 두산그룹의 현금창출력과 보유 중인 유동성 자금을 감안하면 단기성 차입금 부담은 높은 수준이다.

박세영 NICE신용평가 연구원은 "두산그룹은 주요 계열사의 적극적인 자산매각에도 단기성 차입금 부담이 지속되고 있으며 단기차입금 비중도 계속 늘었다"며 "계열사 신용도 하락으로 만기가 긴 사채 대신 만기가 짧은 단기 차입금으로 대체된 점은 부정적"이라고 지적했다.

두산그룹 차입금 추이 / 표=NICE신용평가

◇두산 그룹 보유 지분 시장 매각 방침…향후 주가에 부담

금융 투자 업계에서는 두산인프라코어를 비롯한 두산그룹의 재무 부담 때문에 두산밥캣 주식이 상장후 대량으로 시장에 풀릴 것으로 보고 있다. 두산 그룹 측에서도 나머지 두산밥캣 주식 일부는 보호예수 기간이 경과한 후 주가와 시장 상황, 두산인프라코어의 재무 상황을 고려해 상장 1년후 매각한다고 밝혔다.

이번 상장이 마무리된 후 두산 그룹이 보유하게 될 두산밥캣 지분은 70%다. 이 가운데 19%를 시장에 내놓아도 보유지분율은 51%를 유지할 수 있어 경영권에 지장이 없다. 두산밥캣 전체 발행주식의 19%는 190만주 가량이다. 주가를 3만원으로만 잡아도 5700억원에 달하는 물량이다.

금융 투자 업계 관계자는 "최근 국내 상장 사례에서 가장 근접하다고 볼 수 있는 업체는 현대로템인데 상장후 3년이 지나서야 공모가를 회복했다"며 "직접 비교는 어렵겠지만 1년 뒤 추가 물량이 시장에 나온다는 점을 감안하면 두산밥캣 주가는 상장후에도 당분간 횡보할 가능성이 높다"고 말했다.