"현재 기준용량요금으로는 고정비도 충당 못해"…정부 용량요금 인상 기대

LNG민자발전사 실적이 2018년까지 감소할 전망이다. 최근 신용도가 떨어진 민자발전사들의 수익구조도 당분간 하락세를 유지할 것이라는 지적이다. 다만 정부의 민자발전사 지원책으로 용량요금이 인상될 경우 실적은 안정적으로 유지할 수 있을 것으로 예상된다.

29일 한국신용평가는 LNG민자발전사의 실적 저하 원인으로 전력량요금 마진감소와 용량요금 마진 감소를 지적했다. 신규발전설비가 유입되면서 전력수급상황 안정화됐고 저유가가 이어지면서 단위당 전력량요금 마진도 축소돼서다.

강동창 한국신용평가 기업평가본부 평가5실 애널리스트는 "LNG민자발전사의 주요 수익원인 용량요금은 현재 기준용량요금이 2001년 기준으로 산출된 금액이라 고정비용을 충당하기에 크게 부족하다"며 "마진이 과거 대비 큰 폭으로 축소돼 2018년까지 감소세가 지속될 것으로 보인다"고 말했다.

민자발전사 실적의 개선요인도 있다. 정부는 LNG 민자발전사 용량요금 현실화 방안을 검토중이다. 아직 용량요금 개편 방안과 인상 시기 등 구체적인 내용은 결정되지 않았으나 대략적인 인상폭은 킬로와트(KWh)당 1.5원~3원 수준이 언급되고 있다.

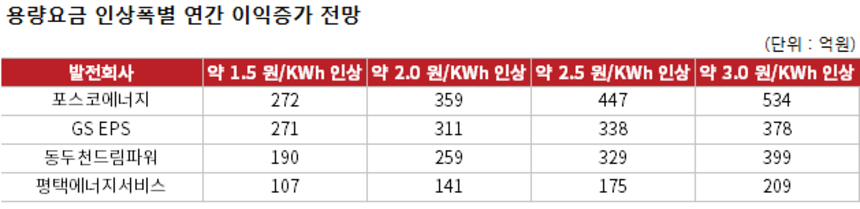

용량요금 인상시 이익 증가 폭은 민자발전사별로 다르게 나타날 전망이다. 발전기별 설비용량이 변수다. LNG민자발전사 가운데에서는 포스코에너지의 이익증가폭이 가장 클 전망이다. 포스코에너지는 킬로와트당 3원 인상시 약 534억원의 이익증가가 기대된다. GS EPS는 같은 인상금액 가정시 378억원 가량 이익이 증가할 전망이다.

강 애널리스트는 "용량요금 인상 규모가 킬로와트당 3원 이상이 되면 용량요금에서 고정비 등을 차감한 마진은 마이너스 상태를 벗어날 수 있을 것으로 보인다"며 "다만 전력량요금 마진 감소세를 함께 고려하면 실질적인 실적 개선 효과는 기대에 못미칠 수 있다"고 지적했다.

포천파워, 평택에너지 등 특수목적법인(SPC) 형태의 민자발전사는 일반기업 민자발전사보다 사업경쟁력이 더 열위에 있는 것으로 나타났다.

한국기업평가는 28일 크레딧 이슈 세미나를 열고 SPC민자발전사의 신용등급 개선이 더딜 것이라 전망했다. 일반기업 민자발전사는 상대적으로 다양한 사업포트폴리오를 갖고 있으나 SPC 민자발전사는 그렇지 못하다는 평가다. 다만 정부의 용량요금 인상은 수익성 안정화에 도움이 될 전망이다.

오수아 한신평 기업본부평가4실 책임연구원은 "킬로와트당 7.6원인 용량요금이 11원으로 오르면 안정적인 수익성을 보여줄 수 있을 것"이라며 "다만 누진제 등 요금 인상에 부정적인 사회분위기를 고려하면 인상폭을 가늠하기는 어렵다"고 설명했다.