저소득·저신용자는 정작 혜택 못 받아…까다로운 대출조건 개선해야

은행권 사잇돌 중금리 대출은 저소득 저신용자에겐 남의 일이었다. 6등급 이하 신용자와 2000만원 미만 저소득층, 소득이 없는 연금소득자는 중금리 대출의 혜택을 거의 받지 못했다.

금융위원회는 지난 21일 2주간 사잇돌 중금리 대출 실적과 이용자 현황을 발표했다. 지난 5일부터 20일까지 12영업일 동안 은행권 사잇돌 대출 이용액은 323억8000만원이었다. 이용자는 3163명이다. 1인당 평균 대출액은 1024만원, 대출 금리는 6~8%대(비중 77.8%)였다.

임종룡 금융위원장은 사잇돌 중금리 대출이 중저신용자들을 위한 따뜻한 금융 개혁 성과라고 지난 21일 밝혔다. "사잇돌 대출은 금융개혁의 핵심 성과이자 따뜻한 금융의 대표적 사례다. 중·저신용 서민들이 필요한 자금을 적정금리에 이용할 기회를 확대하는 효과적 방안"이라는 것이다.

그러나 세부 내용을 살펴보면 저신용, 저소득층의 사잇돌 중금리 대출 비중은 낮았다. 중신용자에 속하는 6등급조차 이용 비중이 낮았다. 대출자는 대부분 1~5신용등급자였다. 은행과 서울보증보험이 리스크 관리를 위해 이들을 사실상 배제했기 때문이다.

대출 현황에 따르면 총 대출건의 66% 가량이 1~5신용등급자다. 6등급자 19.2%, 7등급자 13.9%였다. 8~9등급은 1% 수준이다.

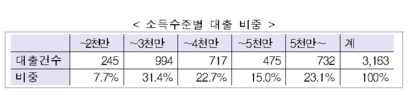

특히 연금소득자는 사잇돌 중금리 대출 비중이 미미했다. 연금소득자의 대출 비중은 1.5%(47건)에 불과했다. 소득이 있는 근로소득자(72.3%·2287건)와 사업소득자(26.2%·829건)가 98.5%의 대출 비중을 차지했다.

6등급 이하 신용자, 2000만원 미만 저소득층, 소득이 없는 연금소득자는 중금리 대출의 혜택을 거의 받지 못했다. 이는 대출 구조와 지나치게 까다로운 대출 조건 때문이다.

사잇돌 중금리 대출은 은행이 서울보증보험에 보험료를 내고 손실이 나면 보험금을 받는 형식이다. 지급 보험금이 보험료의 150%를 넘으면 은행이 서울보증보험에 추가 보험료를 납부한다. 지급 보험금이 100%를 넘으면 서울보증보험이 손해다. 150%를 넘는 순간 은행도 손해를 본다. 은행과 서울보증보험 모두 최대한 리스크를 줄여야 한다.

강형구 금융소비자연맹 금융국장은 "사잇돌 중금리 대출자의 많은 비중을 차지하는 1~5신용등급자와 연소득 4000만원 이상 소득자는 중금리 대출 대상자가 아닌 저금리 대상으로 끌어들여야 한다"며 "사잇돌 중금리 대출은 7~8신용등급자들의 대출 비중도 더 높여야 한다. 저신용, 저소득자 대상 중금리 대출은 선별을 잘하면 가능하다. 사잇돌 중금리 대출이 제대로 역할을 하지 못하고 있다"고 말했다.

금융업계 관계자는 "은행은 중금리 대출을 해본 경험이 없다. 연체금액이 많을 수록 손해를 보기에 은행과 서울보증보험 모두 조심스럽다"고 말했다.

사잇돌 중금리 대출의 자격 조건도 높다. 사잇돌 중금리 대출을 받으려면 재직기간 6개월 이상 근로소득자의 경우 연소득이 2000만원을 넘어야 한다. 1개월 이상 연금수령자는 연 1200만원 이상의 공적 연금을 받아야 한다. 보험사 연금수령자는 대상이 아니다.

강형구 금융국장은 "우리 사회에는 연소득 2000만원이 안되는 사람들이 많다"며 "한달에 연금을 100만원 이상 타는 사람도 공무원 연금을 제외하고 국민연급 가입자 중 많지 않다. 서민을 위한 중금리 대출임에도 대출 조건이 과하다"고 말했다.