LCD 사업 재편 여파로 상반기 순위 하락

상반기 TV 패널 2대 중 1대는 중국産

CSOT, 삼성D 쑤저우 공장 매입 유력

LG디스플레이의 TV 패널 시장 순위가 1년 만에 2위에서 6위로 4계단 떨어졌다. 한때 대형 패널 시장에서 점유율 세계 1위를 굳건히 지켰던 LG디스플레이는 LCD 패권을 중국에 넘겨주면서 다섯 손가락 밖으로 밀렸다.

상반기 LG디스플레이 TV 패널 출하량은 수익성이 저조한 액정표시장치(LCD) 사업을 재편하면서 전년 동기 대비 절반 수준으로 줄었다. LG디스플레이와 삼성디스플레이의 LCD 공백은 BOE, CSOT, 이노룩스 등 중화권 업체가 차지했다. 삼성디스플레이가 쑤저우 공장을 중국업체에 매각할 경우 중국산 LCD 점유율은 더 상승할 전망이다.

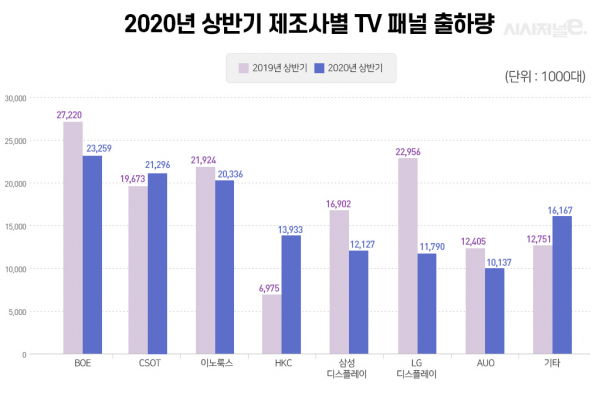

29일 시장조사업체 트렌드포스에 따르면 상반기 LG디스플레이의 TV 패널 출하량은 1180만개로, 전년 동기(2296만개) 대비 48.6% 감소했다. TV 패널 상위 7개 제조사 중 가장 감소폭이 컸다. LG디스플레이 점유율 순위는 지난해 상반기 2위에서 1년 만에 6위로 떨어졌다. 올해 LCD 사업 중단을 선언한 삼성디스플레이(5위‧1213만대)보다도 낮다. LG디스플레이 점유율은 지난해 상반기 16%에서 올 상반기 9%대로 떨어졌다.

◇파주 LCD 팹 생산능력 축소···OLED 강화

LG디스플레이는 지난해 말부터 국내 LCD 생산규모를 감축했다. 지난 2분기 LG디스플레이 전체 패널 출하면적은 670만㎡로, 전 분기(700만㎡) 대비 4% 감소했다. 전년 동기(990만㎡) 대비로는 32%나 줄었다.

전체 패널 생산능력은 2분기 기준 930만㎡로, 전 분기(970만㎡) 대비 4%, 전년 동기(1320만㎡) 대비 29% 각각 감소했다. 코로나19 여파로 TV 패널 수요가 부진한 가운데 수익성이 저조한 7세대 공장 생산능력이 크게 줄었다. LG디스플레이가 올 하반기 파주 P8 공장(8세대) 일부 라인만 남기고 연말까지 P7(7세대)과 나머지 라인을 정리할 것이란 전망도 있다.

올 하반기를 기점으로 LG디스플레이 LCD TV 패널 시장 입지는 더 줄어들 것으로 보인다. 중국 BOE가 두 번째 10.5세대 공장인 우한 B17 양산을 본격화하고 CSOT가 올 연말부터 두 번째 10.5세대 공장인 선전 T7 라인 가동을 시작한다.

LG디스플레이는 광저우 8.5세대 OLED 공장에서 제품 양산을 본격화하면서 사업 외형을 재건할 계획이다. 올해 OLED TV 패널 판매 목표는 최대 500만대로 잡았다. 올 2분기 기준 LG디스플레이 TV 패널 매출 비중은 전체 매출 가운데 23%로 분기 최저치 수준이나, 하반기 대형 OLED 공급을 확대하면서 TV 매출 비중이 다시 확대될 전망이다. 올해 전체 매출 가운데 OLED 매출 비중을 40%까지 키우는 것이 목표다.

◇상반기 TV 패널 출하량 절반이 중국산

올 상반기 '탈LCD'에 나선 LG디스플레이와 삼성디스플레이 공백은 중국 업체들이 차지했다. 중국 BOE, CSOT, HKC 등 3개사 TV 패널 시장 점유율은 지난해 38.3%에서 올 상반기 45.3%까지 치고 올라왔다. 올 상반기 출하된 TV 패널 중 절반 가까이가 중국산이란 의미다.

중국 BOE는 코로나19 여파로 전년 동기 대비 출하량이 14.6%나 줄고도 1위 자리를 지켰다. 10.5세대 공장 가동을 앞세워 시장 입지를 굳혔다. 올 상반기 BOE TV 패널 출하량은 2326만개다. 트렌드포스는 “BOE가 삼성디스플레이 LCD 사업 중단에 따라 시장에 남은 패널 발주를 끌어 모으기 위해 올 2분기 중 8.5세대 공장의 생산량을 조정하기 시작했다”고 설명했다.

지난해 4위에 머물렀던 중국 CSOT는 3위인 대만 이노룩스(2034만개)를 재치고 2위(2130만개)로 올라섰다. 올 상반기 CSOT 출하량은 전년 동기 대비 8.3% 늘어난 2130만개다. 같은 기간 전체 TV 패널 출하량이 8.4% 감소한 것과 대비된다. 트렌드포스는 CSOT가 코로나19 여파에 따른 조업 중단 영향에도 불구하고 10.5세대 T6 공장 가동률을 최대치로 끌어올려 점유율을 키웠다고 분석했다.

대형 패널 사업을 본격화한 중국 HKC도 높은 성장률을 보였다. 올 상반기 출하량은 1393만개로, 전년 동기 대비 99.8% 증가했다. 이에 지난해 상반기 7위에 머물렀던 HKC 시장 순위는 대만 AUO, 삼성디스플레이를 제치고 4위로 올라섰다.

내년을 기점으로 중국 패널 업계 TV 패널 시장 점유율은 보다 확대될 전망이다. 삼성디스플레이는 연내 LCD 패널 사업을 중단한다. 국내 LCD 공장은 QD 생산라인으로 전환하고 중국 쑤저우 LCD 공장은 매각할 것으로 관측된다. 시장에선 중국 CSOT의 쑤저우 공장 인수 가능성을 높게 점친다. 모회사인 TCL이 쑤저우 공장 지분 10%를 보유하고 있어서다.

디스플레이 업계 관계자는 “국내 업계가 LCD 사업 규모를 축소하는 가운데 중국 업계가 생산능력을 공격적으로 확장할 것”이라며 “중국 패널 업계서도 BOE와 CSOT 간 1위를 가리기 위한 경쟁이 예상된다”고 말했다.

한편 트렌드포스는 올 3분기 TV 수요가 회복되면서 패널 가격이 급등할 것으로 내다봤다. 올 3분기 TV 패널 출하량은 6780만대로, 2분기 대비 4.6% 성장할 전망이다. 연간으로는 지난해 대비 6.3% 출하량이 감소할 것으로 관측된다.