LGD 2분기 16.2% 점유율로 4위

TN 가격 올려 수익성 방어 나선 가운데 LGD IPS 가격 관심

코로나19로 재택근무가 늘면서 상반기 노트북 패널 출하량이 큰 폭으로 늘었다. 시장 1위 자리를 중국 BOE가 굳건히 지킨 가운데 LG디스플레이는 4위를 기록했다.

시장조사업체 트렌드포스 위츠뷰는 지난 9일 보고서에서 2분기 노트북 출하량이 전년동기 대비 17.7% 늘어난 5330만개에 이를 것으로 예상했다. 전분기와 비교하면 33.6% 늘어난 수치다.

2분기 노트북 패널 출하량이 늘어난 원인은 수요는 늘어나고 이를 뒷받침할 공장 가동도 정상화된데 따른 것이다. 지난 1분기 이 시장은 중국 코로나19로 공장 가동이 멈추면서 출하량이 줄었다. 가동이 재개된 시점은 지난 4월이다. 소재, 물류, 인력부족 현상이 단계별로 정상화되면서 2분기 출하량이 늘었다.

위츠뷰는 노트북 패널 수요는 3분기까지 늘어날 것으로 전망했다. 2분기에 이어 3분기도 노트북 완제품 업체들이 재고 확보에 나설 것이란 전망이다. 이후 코로나19가 잠잠해지는 4분기 이후에는 다시 패널 출하량이 감소세로 전환할 것으로 보인다.

하반기는 시장 중심축도 상반기 기업과 공공 분야에서 일반 소비 시장으로 옮겨갈 전망이다. 노트북 시장은 상반기까지 코로나19로 재택근무 기업이 늘면서 기업이 소비의 주축이었던 반면 일반 소비자 시장은 쇼핑객 감소로 비중이 축소됐다. 연말에는 시장 중심축이 소비 시장으로 옮겨지면서 소비심리에 따라 노트북 패널 수요도 증감이 갈릴 것으로 보인다,

연간 노트북 패널 출하량은 지난해보다 0.2% 늘어난 1억8810만개로 추정됐다. 1분기 코로나19 영향으로 패널 수요가 급감했지만 2분기 수요 급증으로 연간 물량은 전년대비 늘어날 것으로 보인다. TV 시장이 축소될 것이란 전망과는 다르다.

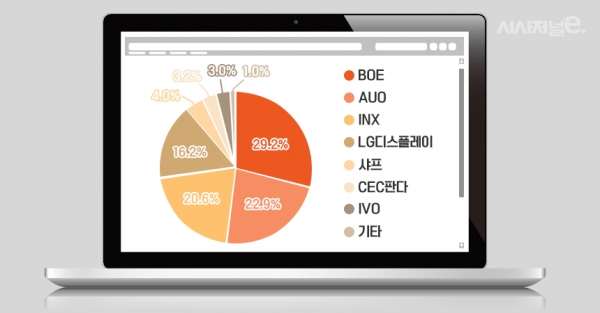

이 기간 업체별 출하량 점유율 순위는 중국 BOE(29.2%), 대만 AUO(22.9%), 대만 INX(20.6%), 우리나라 LG디스플레이(16.2%) 순이었다. 이들 4개 업체 점유율을 합하면 88.9%로 90%에 육박했다. 지난해와 비슷한 수준이다.

중국이나 대만업체들은 이 기간 상대적으로 저사양, 저가격의 TN 패널 가격을 높이는데 주력했다. 반면 고급형 IPS 시장은 LG디스플레이가 주도했다.

기술 측면에서 노트북 시장은 LG디스플레이 IPS 중심으로 바뀔 전망이다. LG디스플레이는 연말까지 국내 TV 패널 공장 일부를 IT용으로 전환할 계획이다.

시장을 주도하는 LG디스플레이 양산 물량이 늘어날 것으로 보이면서 IPS 가격 상승도 관전포인트로 등장했다. TN 패널업계가 수익성에 초점을 맞추기 시작하면서 LG디스플레이가 노트북 가격을 올릴 것인지, 점유율 확대를 목표로 낮출 것인지를 업계는 주목한다.