자본비율 빠듯한데 기업대출 확대 전략 세워

M&A도 추진···경쟁사 만큼 주주환원 쉽지 않아

[시사저널e=유길연 기자] 우리금융지주가 적극적인 주주환원 정책을 약속했지만 이를 실현하기 쉽지 않다는 지적이 나온다. 우리금융은 올해 새로운 성장동력으로 기업대출 확대를 내세웠으며 인수합병(M&A)도 추진하고 있기 때문이다. 우리금융의 자본여력이 충분하지 않기에 세 가지의 목표를 모두 실현시키기는 어렵다는 것이다.

19일 금융권에 따르면 지난해 기준 우리금융의 전체 당기순익 가운데 배당과 자사주 등 주주환원에 투입한 액수가 차지하는 비율(총주주환원율)은 33.7%로 1년 전과 비교해 7.5%포인트 크게 올랐다. 당기순익이 전년 대비 20% 급감했음에도 불구하고 주주환원 규모(8472억원)를 같은 기간 3% 늘린 결과다. 우리금융은 지난해 2분기에 최초로 분기배당과 자사수 매입을 진행했다.

우리금융은 주주환원율을 더 올리겠다는 계획이다. 중·장기적으로 보통주자본비율(CET1)이 13%를 넘어서면 초과한 부분 만큼을 주주환원에 투입해 주주환원율 50%를 달성한다는 것이다. 경쟁사인 KB·신한·하나금융지주가 세운 내용과 같다. 이와 함께 현재 CET1 수준에서는 주주환원율을 35%까지 확대한다는 전략이다.

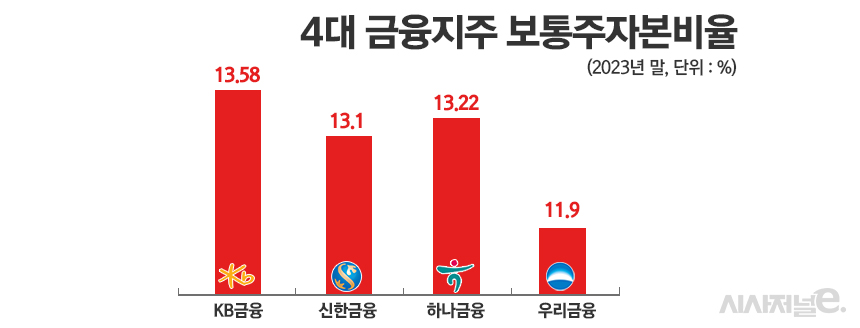

CET1은 국제결제은행(BIS) 자기자본비율의 한 지표로, 금융지주의 순수 자본여력을 측정한다. 우리금융의 자기자본 가운데 자본성증권으로 조달한 금액을 제외한 액수를 분자, 전체 자산을 부실 위험의 정도에 따라 가중치를 부여해 산출한 위험가중자산(RWA)을 분모로 해 측정한다.

하지만 업계에선 우리금융의 주주환원 계획이 달성될 수 있을지 의문이란 지적이 나온다. 지난해 말 CET1이 11.9%로 목표치인 13%와는 격차가 크기 때문이다. 배당과 자사주 매입 규모를 계속 늘리면 자기자본이 감소해 CET1 13% 달성도 그만큼 어려워진다. 반면 경쟁사들은 이미 13%선을 넘어 적극적인 주주환원 정책을 펼칠 기반을 마련한 상황이다.

더구나 우리금융이 최근 기업대출 확대를 성장전략으로 삼은 점은 이러한 의심을 더 키우는 대목이다. 기업대출을 크게 늘리면 RWA가 증가해 보통주자본비율 개선이 더 어려워지기 때문이다. 금융감독원에 따르면 기업대출에 적용되는 위험가중치는 45% 정도로 개인대출(약 27%) 대비 크게 높다. 최근 열린 우리금융 실적발표회에서 이창환 얼라인파트너스 대표가 우리금융의 기업금융 전략에 대해 문제삼은 것도 이러한 이유에서다.

우리금융은 지난해 ‘기업금융 명가 재건’ 설명회를 갖고 중소기업 대출 잔액을 매년 10%씩 확대한다는 목표를 밝혔다. 지난해 말 기준 우리금융의 중소기업 대출 잔액은 125조2350억원이다. 이를 기준으로 보면 올해 중소기업 대출만 12조원을 늘려야 한다는 계산이 나온다. 코로나 위기 당시 중소기업에 대규모 금융지원을 할 때만큼 대출을 늘린다는 이야기다. 2021년 우리금융의 중소기업 대출 잔액은 약 12조원 증가했다.

더불어 우리금융이 M&A에 나설 준비를 하는 점도 문제다. 우리금융은 그간 증권사 인수를 그룹 핵심 전략으로 삼았다. 그런데 증권사를 사들이면 해당 증권사가 소유한 RWA가 그룹에 포함돼 만큼 CET1이 하락한다. 우리금융이 당초 목표로 했던 중형급 증권사를 인수하면 자본비율이 1%포인트 넘게 내려갈 것으로 예상된다. 최근 우리금융이 자기자본 540억원에 불과한 소형사 포스증권 인수를 검토하는 이유 중 하나도 빠듯한 자본비율 때문이란 관측이다.

이에 일각에선 우리금융이 유상증자에 나서 보통주자본비율을 대폭 개선해야한다는 의견도 나온다. 하지만 우리금융이 발행한 주식 규모가 이미 많기에 추가 증자는 쉽지 않다는 평가가 다수다. 우리금융의 2022년 말 기준 유통주식수(보통주)는 약 7억2800만주로 KB(3억9000만주), 신한(5억90만주), 하나(2억9200만주) 대비 크게 많다. 또 신주를 발행하면 주가가 크게 하락할 가능성이 있다.

한 금융권 관계자는 “금융지주나 은행이 총자본비율은 자본성증권 발행을 통해 비교적 쉽게 개선할 수 있지만 CET1은 그렇지 않다”라면서 “결국 우리금융은 우량 기업 고객을 확보하는데 사활을 걸 것으로 예상된다”라고 말했다.