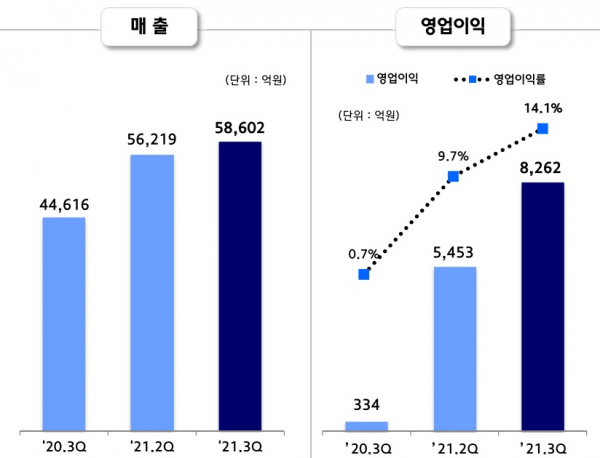

올 3분기 영업이익 전년比 2374% 상승한 8262억원 기록

제품단가 인상 및 글로벌 프리미엄 제품 판매 확대 영향

4분기도 업황 호조 전망···다만 원자재 가격 약세로 실적 개선은 미지수

[시사저널e=서지민 기자] 현대제철이 3분기 역대 최대 영업이익을 기록했다. 제품 판매단가 인상과 글로벌 프리미엄 제품 판매 확대에 따른 수익성 개선이 실적에 크게 반영됐다. 다만 4분기에는 원자재 가격 약세가 전망돼 이같은 흐름이 이어질지는 미지수다.

현대제철은 28일 올 3분기 연결기준 매출과 영업이익을 발표했다. 매출액은 작년 3분기(4조4616억원)보다 31.3% 증가한 5조8602억원, 영업이익은 전년(334억원) 대비 2374% 증가한 8262억원을 기록했다. 영업이익률은 14.1%로 전년 동기 대비 13.4%포인트 증가했다. 올 3분기 실적은 지난 2분기 실적을 크게 상회하면서 다시 한 번 최고치를 기록했다.

3분기 실적은 제품단가 상승 등에 따른 수익성 개선 영향이 컸다. 올 3분기 생산량은 461만8000톤으로 지난해 3분기(453만2000톤)보다 2%가량 증가한 반면, 판매량은 453만7000톤으로 전년 동기(484만6000톤)보다 6.3% 감소했다. 그럼에도 올 3분기 매출액(별도기준)은 5조1000억원을 기록하며, 작년 3분기(3조7571억원)보다 대폭 상승했다.

현대제철은 “3분기에는 적극적으로 증산 대응을 했지만 지난 9월 당진제철소 협력사 파업으로 인해 출하량이 저하되면서 판매량은 감소했다”면서도 “판재, 봉형강 등의 제품의 판매단가 인상으로 매출액은 증가했다”고 설명했다.

판매단가 인상과 더불어 글로벌 프리미엄 제품 판매 확대도 실적에 크게 반영됐다. 올해 3분기 누적 글로벌 프리미엄 제품 판매비중은 43%로, 작년 동기(39%)보다 크게 늘었다. 글로벌 프리미엄 제품은 자동차 강판, 조선용 후판, 고강도 봉형강 등 고부가가치 제품이다.

모빌리티부품 사업의 확대도 눈에 띈다. 현대제철은 울산공장·예산공장 등을 중심으로 핫스탬핑, 금속분리판 등의 모빌리티부품을 양산하고 있다. 올해 3분기 매출 규모는 3000억원으로, 올해 전체 매출(사업계획 기준) 규모는 1조2000억원 수준으로 내다보고 있다.

모빌리티소재사업본부장 이성수 상무는 “현재 모빌리티부품 사업에서 비중이 가장 큰 제품은 핫스탬핑이지만, 현대차의 전기·수소차 확대 전략에 따라 연료전지분리판에 대한 투자 확대를 검토 중”이라며 “모빌리티부품 사업은 당장의 매출이나 손익 결과보다는 향후 전기·수소차 트렌드에 맞춰 미래 모빌리티 변화에 대응하기 위한 것”이라고 강조했다.

친환경 제품 개발로 시장경쟁력도 강화했다. 현대제철은 철강업계 최초로 봉형강 제품의 친환경 제품 인증인 ‘GR 인증’(우수재활용 제품인증)을 받았다. 향후 국내 친환경 제품 수요에 대응하겠다는 전략이다.

◇ 4분기 원자재 가격 하락세 전망···내수엔 현대차 후판가 협상 중요

다만 최근 원자재 가격의 약세로 4분기에도 3분기 수준의 실적을 이어갈 수 있을지는 미지수다. 지난 7월 220달러까지 치솟았던 철광석 가격이 최근 9~10월에는 100~110달러까지 떨어졌다. 원료탄(석탄) 가격도 400달러에서 천천히 떨어질 전망으로, 4분기에는 원자재 가격 약세가 이어질 것으로 보인다.

고로사업본부장 박종성 부사장은 “철광석과 원료탄 가격은 하락 추세”라면서도 “고로에 쓰이는 철스크랩 가격은 비싸지고 있는데, 철광석과 원료탄 가격을 상쇄해 전체적인 가격은 보합세나 낮아지는 경향을 띌 것으로 보인다”고 설명했다.

내수시장에서는 현대차 내수향 후판가 협상 내용이 4분기 실적에 영향을 미칠 것으로 보인다. 이번 3분기에는 조선3사와 상반기보다 톤당 35만원가량 인상된 가격으로 후판가 협상을 마무리하면서, 수익성을 개선했다. 현대제철은 현재 3분기 원자재 가격 상승폭 등을 고려해 현대차와의 후판가 협상을 진행 중인 것으로 알려졌다.

한편 현대제철은 4분기 전망에 대해 “수출 물량은 이미 2~3개월 전에 정해진 상황이고, 내수시장의 경우 4분기에는 기존의 물량을 유지하는 전략을 가져갈 것”이라며 “철강시황에 대한 전반적인 전망을 긍정적으로 보고 있어 4분기 실적도 크게 빠지지는 않을 것으로 보고 있다”고 내다봤다.