제품 가격 상승, 실적 상향 기대

포스코가 실적 부진을 떨쳐내고 화려한 비상을 꿈꾸고 있다. 식었던 용광로가 다시 뜨거워지고 있다. 걸림돌로 작용했던 철강가격 하락세가 안정되고 있고 실적 부진에서 벗어나 성장세를 구가할 것으로 기대된다. 현재 주가순자산비율(P/B)이 1997년 역사점 저점인 0.44배를 하회해 벨류에이션(가치) 매력도 돋보인다.

포스코는 열연, 후판제품, 전기강판 등을 생산하는 제철업체다. 단일 사업장으로는 세계 최대 규모인 포항제철소와 광양제철소에서 열연, 냉연, 스테인리스(STS) 등 철강재를 생산하고 있다.

사업부문은 철강, 무역, 건설, 기타(정보통신, 에너지, 소재∙화학) 사업 등 4개로 이뤄져 있다. 철강사업 부문의 연결대상 회사는 포스코, 포스코특수강, 포스코강판, 포스코피앤에스 등 국내 8개사와 중국 장가항스테인리스, 해외 가공센터 등 해외 80개사를 포함해 총 88개사가 있다.

무역사업 부문은 대우인터내셔널을 포함해 국내 1개사, 해외 35개사 등 총 36개다. 건설사업 부문은 포스코건설, 포스코엔지니어링, 포스코에이앤씨건축사사무소를 포함해 국내 8개사, 해외 36개사 등 총 44개다. 연결대상 종속회사는 국내 43개, 해외 178개를 포함한 총 221개사다. 매출구성은 철강부문 48.95%, 무역부문 31.79%, 건설부문 14.08%, 기타부문 5.18% 등이다.

2004년 파이넥스 상용화 설비(연산 150만톤 규모)를 착공했고, 2006년 광양제철소 6CGC(자동차강판 650만톤 체제 구축)을 준공했다. 2007년 연산 3000톤 규모의 마그네슘 판재공장을 준공한데 이어 2008년엔 세계 최대 발전용 연료전지 공장을 세웠다. 2010년 포스코사우스아시아, 포스코LED를 설립했고 대우인터내셔널을 인수했다. 2011년 연산 200만톤 규모 광양제철소 후판공장, 연산 465만톤 규모 포항제철소 3제강공장을 준공했다. 2013년 연산 70만톤 규모의 포항제철소 4선재공장을 세웠다.

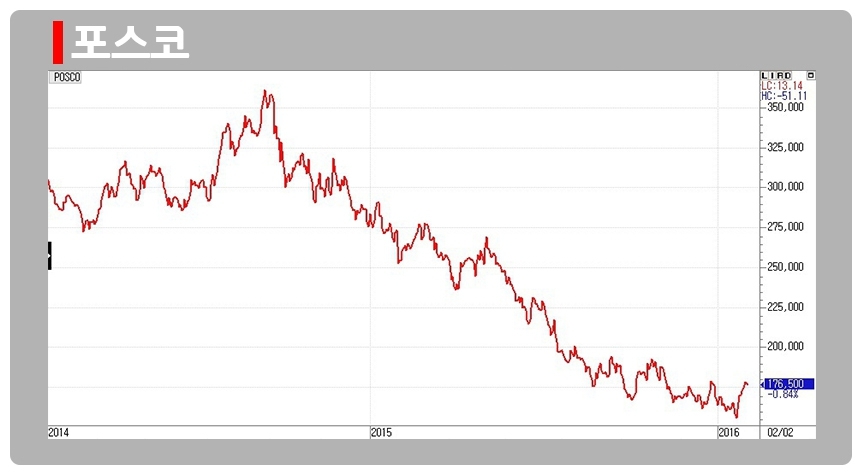

2일 포스코는 전일대비 1500원(0.84%) 하락한 17만6500원에 마감했다. 국제유가 하락, 달러 강세 등이 해외 철강사업 부진으로 이어지며 업황 개선 기대를 갖기도 여의치 않았다. 주가도 내리막길을 걸었다. 지난해 4분기 36만1000원이던 주가는 반토막이 됐다. 지난달 21일 15만5500원까지 떨어지며 52주 신저가를 경신하기도 했다.

포스코 실적은 낮아진 눈높이조차 충족시키지 못했다. 지난해 4분기 연결기준 매출액은 13조9059억원으로 전년동기대비 16.7% 줄었고 영업이익은 3405억원으로 55.5% 급감했다. 매출액과 영업이익은 시장 예상치보다 각각 3.3%, 33.3% 하회했다. 다만 영업외손실 축소로 지배기업순이익은 흑자전환했다. 영업외 특이사항은 암바토비 광산 손실 1100억원, 환차익 834억원이다.

중국을 포함한 글로벌 철강 시황 악화로 판매단가 하락폭이 원가하락폭을 상회했다. 연결 세전이익은 489억원으로 영업이익을 하회했는데 자산 상각, 보유주식 손상차손 등 일회성 비용이 반영됐기 때문이다.

사업부문별로 보면 에너지 부문을 제외한 나머지 사업 부분 실적이 모두 전년동기에 비해 부진했다. 탄소강 평균판매단가(ASP) 감소폭이 컸다. 4분기 탄소강 ASP는 톤당 54만원으로 전분기 대비 9.7% 하락했다. 예상치인 56만6000원보다도 낮은 수준이다. 탄소강 롤마진은 톤당 37만1000원으로 하락했다.

지난해 매출액은 전년대비 10.6% 줄어든 58조1920억원, 영업이익은 25.0% 감소한 2조4100억원으로 나타났다.

해외 철강사업 영업이익은 2014년 800억원에서 지난해 3950억원 적자로 전환했다. 지난해 연결 기준 영업이익이 총 8040억원 줄었는데, 해외 철강사업이 감소분의 59%를 차지했다. 유가 하락과 달러 강세가 해외 철강사업 적자를 초래한 셈이다. 해외 철강사업은 유가 하락이 시작된 2014년 4분기부터 적자로 돌아섰고, 달러 강세가 심화된 지난해 적자가 확대됐다.

지난해 제품별 비중을 보면 열연 39%, 냉연 26%, 선재 16%, STS 8%, 전기강판 4%, 후판 2%, 기타 5% 등이 차지했다.

올해 1분기 연결기준 매출액은 전년동기대비 11.9% 줄어든 13조3061억원, 영업이익은 26.5% 감소한 5378억원으로 예상된다. 올해 포스코는 경영계획으로 연결기준 매출액 58조7000억원, 투자비 2조8000억원을 제시했다.

최근 리커창 중국 총리가 국무원 회의에서 철강산업 구조조정을 언급했다. 포스코의 매출 가운데 수출비중은 50%로 중국 철강사 구조조정이 가시화될 경우 수혜가 예상된다. 지난해 12월 이후 중국 내수 열연가격은 소폭 상승하고 있다. 올해 하반기 완만한 상승세가 기대된다. 포스코 내수 열연가격이 2~3만원 인상한 점을 감안했을 때 롤마진도 개선될 것으로 보인다.

철강 업황은 지난해 4분기를 저점으로 최악의 국면은 지난 것으로 보고 있다. 철강가격이 한계원가에 이르러 나타난 반등인 만큼 향후 철강가격 추가 급락 가능성은 높지 않다. 지난해 4분기 철광석 가격 하락에 따른 올해 1분기 스프레드 개선이 예상된다. 중국 구조조정, 중국 내 인프라 투자 확대 등에 기인한 수요 개선이 가시화된다면 철강가격은 하방경직성을 확보할 것으로 보인다.

고부가제품 판매 확대로 인한 철강 본업의 경쟁력도 부각되고 있다. 지난해 판매 비중은 38%로 나타났지만 올해 49%로 늘어날 것으로 기대된다. 상품가격 하락에 따라 발생했던 자산손상 관련 손실과 일회성 비용도 감소할 것으로 보고 있다. 구조조정이 진행되며 당기순이익도 정상화 궤도에 들어설 전망이다. 재무개선 효과로 자기자본이익률(ROE) 상승이 예상된다.

포스코 실적도 점차 개선될 것으로 기대된다. 올해 연결기준 매출액은 55조602억원으로 전년대비 5.4% 감소할 것으로 보이지만 영업이익은 2조5447억원으로 5.6% 증가할 것으로 추정된다. 매출액 감소폭 축소와 철강 ASP 안정화로 영업이익은 증가할 전망이다.

철강가격 상승이 주가 반등을 견인할 것으로 예상된다. 중국 내수 유통가격 반등과 북미 철강업체 판재류 가격 인상에 힘입어 포스코는 내수 열연가격 인상을 시도하고 있다. 지난해 연간 기준 주당배당금(DPS)는 기말 포함 8000원으로 전년과 동일하게 결정됐다. 어려운 경영 환경 속에서도 경영진의 확고한 주주환원정책이 빛을 발하고 있다. 별도기준 영업이익 2조원 이상에서는 지난해 같은 수준의 배당이 유지될 전망이다. 올해 연간 4.6%의 높은 시가배당 수익률과 분기배당제 도입이 주가 상승에 일조할 것으로 보인다.

한기현 현대증권 연구원은 포스코에 대해 “중장기적으로 중국 철강 구조조정 기대감과 중국 내수 열연가격 상승 등을 감안했을 때 주가순자산비율(PBR) 0.34배에 머물러 있는 현 주가 수준이 저가 매수구간”이라며 “업종 내 최선호주”로 꼽았다.

김미송 IBK투자증권 연구원은 “향후 주가는 부실 계열사 정리로 재무구조가 개선되고 영업외손실 축소로 이익 가시성이 높아진다는 점을 반영해야 한다”며 “지난해 4분기 실적 부진으로 주가가 조정을 받을 경우 매수 기회로 활용할 것”을 추천했다.