배당∙실적 기대…주가 정상화할 듯

SK텔레콤이 속도전쟁에서 한발 앞서가며 주가도 제자리를 찾아가고 있다. 무선경쟁 과열과 LTE 데이터 무제한 요금제 출시로 이익폭이 줄어들며 잠시 주춤했지만 올해 들어 주가 상승세에 속도를 내고 있다. 과거 영광을 재현하며 30만원을 돌파할지 여부에도 관심이 쏠린다.

SK텔레콤은 SK그룹 계열사로 무선통신업을 주요 사업으로 하는 이동통신 서비스 업체다. 국내 이동통신 가입자 점유율 약 50%를 차지하고 있다. 사업부문은 이동전화, 무선데이터, 정보통신사업 등 무선통신사업과 전화, 초고속인터넷, 데이터·통신망 임대서비스 등 유선통신사업, 플랫폼과 인터넷포털 서비스 등 기타사업으로 구성된다. 매출구성은 무선통신사업 77.67%, 유선통신사업 14.56%, 기타 7.77% 등이다.

SK텔레콤은 국내 최초로 제1세대 아날로그 이동전화 시대를 열었다. 세계 최초로 코드분할다중접속(CDMA) 기술을 상용화해 제2세대 이동전화 서비스를 시작했다. 2011년 4세대(4G) 이동통신 방식인 4G LTE 서비스를 상용화하고 LTE 폰은 출시했다. 플랫폼 사업을 분할해 SK플래닛을 세웠고, 2012년 자회사 SK브로드밴드를 통해 모바일 인터넷TV(IPTV) 서비스인 B tv 모바일을 출시했다. 지상파 방송을 실시간으로 서비스한 것이다. 2014년엔 LTE보다 3배 빠른 225Mbps 광대역 LTE-A를 세계 최초로 상용화했다.

지난 1일 SK텔레콤은 전일대비 7000원(3.35%) 오른 21만6000원에 마감했다. 제4이동통신 사업자 선정이 불발되며 기존 사업자의 통신시장 경쟁력 강화 기대감이 높게 작용한 것으로 풀이된다.

지난달 29일 미래창조과학부는 기간통신사업 허가를 신청한 퀀텀모바일, 세종모바일, K모바일 등 3개 법인의 사업계획서를 심사한 결과 모두 허가 적격 기준에 미달해 허가대상법인을 선정하지 않았다고 밝혔다. 제4이동통신 사업자 선정 우려로 내리막길을 걸었던 SK텔레콤 주가는 불확실성이 걷히며 다시 상승폭을 늘리는 모습이다.

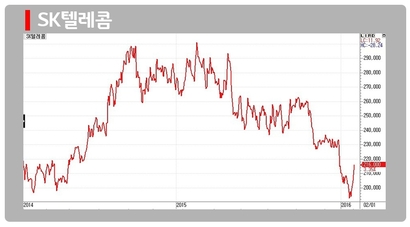

1999년 40만원을 넘나들던 주가는 2000년 들어 30만원대로 하락한 이후 줄곧 20만원대에 머물렀다. 2012년 들어 12만500원까지 저점을 낮추기도 했다. 2014년 1분기 무선경쟁 과열과 LTE 데이터무제한 요금제 출시로 이익폭이 감소하며 주가가 약세를 나타냈지만 영업정지 이후 상승 반전하며 30만원 돌파 기대감도 엿보였다.

LTE 성장세에 따라 가입자당 평균 매출액(ARPU)이 증가한 반면 번호이동(MNP) 경쟁은 완화되며 마케팅 비용 감소로 이어졌다. 10월 이동통신단말장치 유통구조개선법(단통법) 시행으로 MNP 과열경쟁 완화, ARPU 증가에 따른 수익성 개선 효과와 배당 매력도 긍정적으로 작용했다.

2014년 매출액은 17조1638억원으로 전년대비 3.4% 늘었지만 영업이익은 1조8251억원으로 9.2% 줄었다. 가입비 폐지, 멤버십 혜택 확대 등이 수익성 악화로 직결됐다. 다만 LTE 가입자 증가와 기업간거래(B2B) 솔루션을 비롯한 신규 사업 호조, 자회사 성장 덕에 매출은 증가세를 보였다. 2014년 말 기준 SK텔레콤의 LTE 가입자수는 1674만명으로 전체 가입자 2861만명의 58.5%를 차지했다. ARPU는 3만6100원으로 전년 3만4551원에 비해 4.5% 증가했다.

지난해 4분기 SK텔레콤의 LTE 가입자 비중은 전년대비 8.8%포인트 증가한 72.8%, ARPU는 0.6% 늘어난 3만6900원을 기록할 것으로 전망된다. 같은 기간 매출액은 전분기에 비해 1.2% 증가한 4조3100억원, 영업이익은 7.7% 감소한 4520억원으로 추정된다. 전년동기대비 매출액은 0.5% 증가, 영업이익은 7.8% 감소가 예상된다. SK하이닉스의 4분기 순이익 예상치인 8180억원을 적용한 지분법 이익은 1810억원으로 추산되고 있다.

지난해말 SK텔레콤 주가는 지분법 적용 대상인 SK하이닉스 이익 감소와 지배구조 이슈로 21만5500원까지 밀려 내려왔다. 배당 발표 지연도 주가 하락을 부추겼다.

지난해 연간 기준 매출액은 전년대비 0.6% 감소한 17조660억원, 영업이익은 3.7% 줄어든 1조8250억원으로 예상된다. ARPU는 3만6637원, 전체가입자수는 2833만1000명, LTE 가입자는 1797만명으로 추정된다.

치열한 시장경쟁과 요금인하 등 경영환경은 악화됐지만 SK텔레콤은 견조한 가입자 성장과 상품∙서비스 혁신을 지속하고 있다. 2014년 단통법 시행 이후 경쟁환경 개선과 데이터 트래픽 증가로 인해 통신 본업에서의 안정적인 이익실현도 지속될 전망이다.

올해 SK텔레콤의 주가는 정상화 국면이 진행될 것으로 보인다. 지난해 배당금은 전년 9400원에서 1만원으로 증액될 것으로 기대되고 있다. SK그룹 지배구조 개편 작업이 잠정 중단되며 잠재적 투자 리스크도 완화될 것으로 예상된다. 정부에서 CJ헬로비전 인수 인가 가능성이 높아 유리한 경쟁 환경도 조성될 것으로 보인다. 무제한 데이터 가입자 증가, 인당보조금 하향 안정화, 설비투자(CAPEX) 감소 추세 등을 감안했을 때 올해 10% 이상의 영업이익 성장이 가능할 전망이다.

김홍식 하나금융투자 연구원은 “SK그룹 지배구조 개편 난항, 주당배당금(DPS) 증액, 발표 등이 주가에 긍정적으로 작용할 것”이라고 말했다. 김 연구원은 “올해 정부 배당확대 독려, 통신사 이익 성장, 포스코 지분 매각 가능성, SK하이닉스 배당금 유입 등에 따라 배당금 증대 가능성이 높다”며 목표주가는 32만원을 유지했다.