그룹사 신성장 동력의 핵심 역량 보유

현대모비스가 자동차 부품 산업의 안정성과 실적 성장세의 중심에 서 있다. 자동차 사업이 모듈화, 전장화, 친환경화 등 구조적 재편 과정에서 기술 경쟁력을 보유한 부품사의 질적 성장이 가능할 전망이다.

현대모비스는 샤시모듈, 칵핏모듈, 프론트엔드모듈 등을 생산해 계열사에 공급하는 부품 제조업체다. 국내외 모든 현대∙기아차에 소요되는 사후관리(AS) 용 부품사업 등도 영위하고 있다. 모듈, 부품제조와 AS용 부품사업 등의 강점을 유지하며, 전장부문을 강화해 사업 포트폴리오 다변화를 꾀하고 있다. 매출구성은 모듈 및 부품제조 사업 98.91%, AS용 부품사업 22.70%, 연결조정 -21.61% 등이다.

현대모비스는 자동차 모듈 핵심 부품 연구개발(R&D)뿐 아니라 고부가가치 부품개발, 신소재 관련 기술 전자식 브레이크 제어로직 개발 등 선행기술과 기초 기술 연구를 추진 중이다.

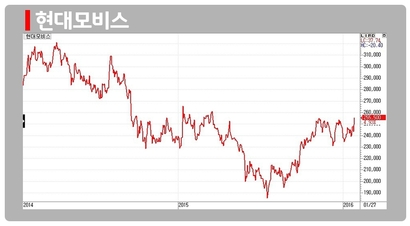

27일 현대모비스는 전일대비 1만2000원(4.93%) 상승한 25만5500원에 마감했다.

지난 26일 중국 전기차 보조금 축소 전망에 삼성SDI, LG화학, LG이노텍 등 전기차 관련주가 큰 폭의 하락세를 보였지만 현대모비스는 1.62% 떨어지는데 그치며 비교적 선방했다.

중국 정부는 자동차 기업들의 지나친 보조금 의존도를 낮추겠다고 밝혔다. 지난 23일 러우지웨이 중국 재정부 장관은 오는 2017~2018년에 올해보다 20% 축소된 보조금을 지급하며, 2019~2020년에는 40%까지 보조금 규모를 축소하는 계획을 발표했다. 아울러 2020년 이후에는 보조금 제도를 폐지하는 방안도 검토 중이다.

전문가들은 중국 정부의 자국 자동차 경쟁력 확대와 글로벌 시장 장악을 위한 전기차 시장 확대 노력은 지속될 것으로 판단했다. 또 신규업체 기술 개발 및 수요 성장 초기 국면으로 친환경차 시장 진입까지 2년 이상 시차가 존재할 것이라고 내다봤다.

장문수 유진투자증권 연구원은 “일단 BYD, JAC 등 중국업체에 유리한 상황은 조성됐지만 BMW, 도요타, 테슬라, 혼다, 포드, VW, 르노, 현대기아, GM 등 높은 경쟁력을 갖추고 있는 글로벌 자동차 업체가 빛을 볼 것”이라고 말했다. 장 연구원은 “현대차그룹 친환경차 관련 핵심업체인 현대모비스에 대한 지속적인 관심이 필요하다”고 덧붙였다.

2014년 매출액은 36조1850억으로 전년에 비해 5.8% 늘었고, 영업이익은 3조710억원으로 5.0% 증가했다. 모듈 부품 부문의 매출액은 28조8640억원, 영업이익은 1조8290억원을 기록했고, AS부품 부문은 6조2630억원의 매출액과 1조3130억원의 영업이익을 나타냈다. 금융 부문은 710억원의 영업손실을 기록했다. 그룹 계열사의 동반 실적 하락과 주가 약세로 자산가치에 부정적으로 작용했다.

2014년 4월 32만1000원이던 현대모비스 주가는 지난해 7월 18만5500원까지 떨어지며 42.2%의 주가하락률을 경험했다. 완성차 중국 판매 감소로 핵심부품 매출이 줄어들며 모듈사업부 수익이 악화된 영향이다.

하지만 지난해 3분기 이후 턴어라운드(개선)도 가시화됐다. 지난해 4분기 매출액은 전년동기대비 5.0% 늘어난 9조9888억원, 영업이익은 3.5% 줄어든 8672억원을 기록했다. 전분기에 비해선 각각 17.8%, 29.4% 증가했다.

지난해 연간 기준 매출액은 36조197억원으로 2.5% 늘었지만 영업이익은 2조9346억원으로 전년대비 6.6% 줄었다. 모듈과 핵심부품 제조사업 매출은 2014년 28조8638억원에서 지난해 29조7155억원으로 3.0% 증가했다. AS부품 사업부문 매출은 0.7% 늘어난 6조3042억원으로 나타났다.

국내외 운행대수(UIO) 증가와 미주∙유럽지역 경기회복에 따른 보수용 부품 판매는 호조를 보였지만 현대∙기아차의 중국 시장 판매 감소가 수익성 악화로 직결됐다. 지난해 현대차와 기아차의 중국 시장 판매량은 전년에 비해 각각 7%, 4.6% 줄었다. 스포츠유틸리티차량(SUV)과 고급 차량 판매 증가로 완성차 업계의 전체 매출은 증가했지만 감익은 불가피했다.

올해 외형과 이익 성장세는 지속될 것으로 보인다. 적자를 이어왔던 금융 부문이 제외되고 모듈 부문 핵심부품 비중 확대에 따라 구조적인 수익성 개선세가 가능할 전망이다. 아이오닉, K7 등 신차에 현대모비스 핵심부품 적용률이 높아지며, 럭셔리 디비젼 제네시스 브랜드 출범으로 지능형운전자지원시스템(ADAS) 수혜도 기대된다.

기아차 멕시코공장 동반 진출을 통한 해외 사업 부문과 R&D 투자 확대에 나서고 있고 자사주 매입과 배당성향 증대 등 주주가치 제고 노력도 지속하고 있다. 지배구조 이슈도 본격적으로 논의될 것으로 보인다. 현대차그룹은 지주회사 체제로 전환해야 하는데 현대모비스가 지배구조 정점에 서 있기 때문이다.

올해 매출액은 전년대비 4.9% 증가한 38조3000억원, 영업이익은 6.9% 늘어난 3조원으로 추정된다. 모듈 부품 사업부 매출액은 4.5% 증가한 31조4000억원, 영업이익은 3.9% 늘어난 1조5000억원으로 예상된다. 현대∙기아차 판매량 성장속도에 따라 AS부품 사업부 매출액은 7.1% 증가한 6조9000억원, 영업이익은 7.6% 늘어난 1조6000억원으로 높은 성장세를 이어갈 전망이다.

향후 전망도 밝다. 현대차그룹의 2020년 친환경∙자율주행차 로드맵 수립 계획에 따라 현대모비스 수혜가 예상된다. 친환경 모델은 지난해 8개에 불과했지만 오는 2020년까지 22개로 확대할 것이라고 밝혔다.

이달 현대차 친환경 전용모델 아이오닉 하이브리드(HEV) 출시에 이어 플러그인하이브리드(PHEV), 전기차(EV) 모델도 선보일 예정이다. 기아차도 오는 3월 친환경 전용 SUV 니로를 출시할 계획이다.

현대모비스가 친환경차에 납품되는 핵심부품인 구동모터, 인버터∙컨버터, 배터리 시스템∙배터리 관리 장치, 탑재형 충전기 등을 독점 개발 및 공급하고 있어 동반 성장이 기대된다. 아직 그룹사내 친환경차 판매 비중이 낮아 적자를 이어가고 있지만 점차 현대모비스의 실적 개선에 기여할 것으로 보인다.

현대∙기아차가 2018년까지 약 2조원을 투자해 스마트카 기술 경쟁력 강화에 나서고 있는 것도 긍정적인 요인이다. 현대차그룹의 자율주행 기술개발에도 가속도가 붙을 것으로 예상된다.

아울러 2020년까지 제네시스 라인업이 6개로 확대되며 고사양∙고마진 핵심 부품 비중이 증가하는 등 자동차사업부 수익성 향상 여건도 조성되고 있다.

신한금융투자는 현대모비스의 목표주가를 31만원으로 커버리지를 개시했다. 목표가는 올해 예상 주당순이익(EPS) 3만5914원에 목표 주가수익비율(PER) 8.6배를 적용해 도출했다. 모건스탠리캐피탈인터내셔날(MSCI) 한국지수 12개월 선행 PER 10.8배를 20% 할인한 수치다. 그룹 내 완성차 업계에 비해 해외 증설 효과에 따른 매출 성장 기대감이 높아 완성차보다 낮은 20% 할인을 적용했다.

정용진 신한금융투자 연구원은 “현대모비스는 현대차그룹 부품사에서 글로벌 부품사로 도약할 것”이라며 “기술 경쟁력 강화에 따른 현대차그룹 외 주문자상표부착(OEM) 수주가 가시화된다면 밸류에이션(기업가치) 재평가가 가능하다”고 예상했다.

문용권 KTB투자증권 연구원은 “자율주행차 개발 로드맵, 친환경차 라인업 확대 프로젝트 등으로 현대차그룹 내에서 ADAS 및 친환경 제품을 담당하고 있는 현대모비스 위상이 한층 강화될 것”이라고 판단했다.