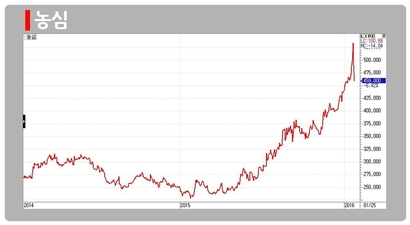

신고가 경신 후 차익실현 물량 점증

농심이 라면 시장에서 절대강자로서 위엄을 과시하고 있다. 지난 22일 신고가 경신 이후 단기 차익실현 물량이 출회되며 일시적으로 주춤한 모습을 보이고 있지만 제품 경쟁력을 등에 업고 상승세를 이어갈 전망이다.

중국발 리스크와 국제 유가 하락 영향으로 증시 변동성이 확대되는 가운데, 대표적인 경기방어주로 꼽히는 음식료 업종에 대한 매수세가 몰리고 있다. 실적 호전에 가격 인상 모멘텀이 더해져 주가 상승세가 돋보이고 있다.

농심은 1965년 9월 설립됐으며 라면, 스낵, 음료 등 제조와 판매 사업을 영위하고 있다. 주요 제품별로는 라면부문의 신라면, 안성탕면, 짜왕, 맛짬뽕 등이 있다. 스낵사업부문의 새우깡, 칩포테토, 양파링 등과 음료부문의 카프리썬, 백산수 등이 있다. 매출구성은 라면 73.69%, 스낵 16.34%, 기타 17.21% 등이다.

국내 라면 시장에서 주력 제품군의 브랜드 파워에 힘입어 과반 이상의 높은 시장점유율(MS)을 유지하고 있다. 짜왕, 맛짬뽕 등 상품 믹스 다변화에 따른 수익성 개선 기대감도 높다. 중국, 일본, 미국에 법인을 설립하는 등 해외시장 개척에도 나서고 있어 높은 성장세를 구가할 것으로 보인다.

25일 농심은 전일대비 3만1500원(6.42%) 하락한 45만9000원에 마감했다. 이틀 연속 차익실현 뭇매를 맞으며 50만원 아래로 밀려 내려왔다. 이에 앞서 지난 21일까지 닷새 연속 랠리를 펼쳤고, 22일 장중 54만원까지 오르며 연이어 신고가를 경신하기도 했다.

2014년 실적은 부진했다. 라면 시장점유율 하락에 따른 매출 부진, 판매관리비 부담 등이 수익성 악화로 이어졌다. 2014년 매출액은 전년대비 2.2% 감소한 2조420억원, 영업이익은 20.6% 줄어든 740억원을 기록했다.

하지만 지난해 짜왕, 우육탕면 등 신제품 판매 호조, 해외 매출 증가, 원재료 가격 안정 등에 따라 주가도 다시 활짝 웃었다. 2014년 말 25만2500원이었던 주가는 1년 사이 43만9500원까지 뛰며 74.06%의 주가 상승률을 기록했다.

지난해 3분기 기준 농심의 내수 라면 시장점유율은 62.6%로 1위 자리를 굳건히 지켰다. 2위 사업자인 오뚜기와 점유율 격차는 3배 이상이다. 농심은 현금흐름 창출 규모, 연구개발(R&D), 제품 기술력 등 강점을 앞세워 경쟁사들을 여유롭게 따돌리고 있다.

라면 평균판매단가(ASP) 성장세에 속도가 붙고 있다. 짜왕 외에 인기상품이 많지 않은 가운데에서도 라면 ASP는 꾸준히 상승하고 있다. 지난해 588원에서 올해 641원, 내년엔 688원으로 전년대비 각각 2.7%, 9.0%, 7.3% 올라갈 것으로 예상된다. 라면 ASP가 1% 상승할 경우 주당순이익(EPS)는 8% 증가할 것으로 추산됨에 따라 올해와 내년 EPS는 각각 2만5317원, 3만4779원으로 예상된다.

신라면에 비해 ASP가 최소 30% 이상 비싼 짜왕의 매출액이 1년 만에 연간 기준 1000억원 이상으로 성장했다는 점에 비춰봤을 때 라면 ASP 상승은 수익으로 직결되는 부분이다. 신제품 가격이 1500원으로 출시되는 현 상황에서, 고가 라면에 대한 수요는 지속적으로 증가할 전망이다.

짜왕, 맛짬뽕 등 고가 신제품 인기가 지속될 것으로 보인다. 이들 제품의 소비자가격은 1500원으로 신라면 소비자가 780원에 비해 92% 가량 높게 책정돼 있지만 소비 트랜드는 맛에 따라 결정되기 때문에 가격에 대한 민감도는 낮은 것으로 보인다.

농심의 지난해 4분기 매출액은 전년동기대비 13.7% 증가한 5923억원, 영업이익은 125.4% 늘어난 340억원으로 잠정 집계되고 있다. 이는 컨센서스(예상치)를 6.0% 상회하는 수준으로 고가 신제품에 대한 수요 영향이다. 계절적 비수기에 돌입한 짜왕의 매출액은 전분기 350억원에서 250억원으로 감소할 것으로 예상되지만 지난해 11월말 출시된 맛짬뽕의 매출액이 150억원으로 짜왕 매출액 감소분을 일정 부분 상쇄한 것으로 보고 있다. 따라서 1500원 봉지면의 합산 매출액은 전분기에 비해 50억원 가량 증가했을 것으로 추정하고 있다.

농심은 신제품 출시에 따른 추가 원가 부담도 적다. 설비 시설이 완벽히 구축돼 있어 경쟁사에 비해 유리한 원가 구조를 띄고 있기 때문이다. 올해 매출액과 영업이익은 지난해에 비해 각각 17.0%, 37.5% 증가한 2조2080억원, 1230억원으로 예상된다.

라면 내수 매출액은 1조2664억원에서 1조4617억원으로 15.4% 성장할 것으로 보임에 따라 2008년 이후 두 자릿수 성장률이 가능할 전망이다. 신제품 포지셔닝 개선에 따른 히트 제품 출시로 MS도 증가세를 이어갈 것으로 보인다.

가격 인상 기대감도 유효하다. 2011년 이후 가격 조정이 없었던 점을 감안했을 때 향후 1~2년내 신라면 등 기존 제품 가격이 올라갈 가능성도 배제할 수 없다. 이론적으로 과거와 유사한 7% 내외의 가격 인상을 단행할 경우 EPS는 40% 상향 조정된다.

다만 짜왕 이후 시장을 선도하는 제품 출시와 프리미엄 면류의 점유율이 일반 라면 점유율인 60%를 넘을 수 있는지 여부가 관건이다. 라면 업계 경쟁이 심화되며 영업이익률이 매출이익률 상승속도보다 완만할 가능성도 변수로 꼽힌다.

올해도 중국 생수 사업은 초기 마케팅 비용 및 감가상각비로 인해 100억원의 영업적자를 기록할 것으로 보인다. 전문가들은 현재 중국 생수시장은 연 10% 이상 성장하고 있으며, 중국 백산수 2공장 관련 감가상각비는 시장 우려 만큼 높은 수준은 아닌 것으로 평가하고 있다. 마케팅 비용 지출도 제한적인 수준에서 이뤄질 것으로 보임에 따라 중국 생수 사업은 장기적인 기회 요인으로 부각될 전망이다.

신제품 판매 효과로 인해 실적 개선세가 지속될 것으로 보이는 가운데 향후 주가 방향성은 신제품 판매 동향에 따라 좌지우지될 것으로 보인다.

정우창 미래에셋증권 연구원은 “농심의 4분기 실적은 국내 라면 제품 믹스 개선에 힘입어 예상을 상회할 것으로 기대된다”며 “투자심리에 긍정적으로 작용할 것”이라고 말했다.

증권사들은 앞다둬 농심의 목표주가를 상향 조정하고 있다.

한국투자증권은 라면의 고가화로 ASP가 올라갈 것이라며 농심의 목표주가를 50만원에서 65만원으로 30% 상향 조정했다. 내년 EPS 3만4779원에 세계 주요 라면회사의 평균 주가수익비율(PER) 18.3배를 적용했다.

교보증권은 농심이 해외 성장 모멘텀과 국내 라면 산업 트랜드를 주도하고 있다며 목표가를 51만원으로 13.3% 올렸다. 올해 실적추정 기준 음식료업종 평균 PER 23.0배를 10% 할증 적용해 산정했다.

신영증권은 농심에 대해 고가 신제품 히트에 따른 포트폴리오 경쟁력 및 수익성 제고가 유망하다며 목표가를 기존 42만원에서 53만원으로 높였다. 2015년~2019년 평균 EPS 추정치 1만7710원에 동종업계 최고치인 목표 PER 배수 30배를 적용해 도출했다.