시장점유율 확대, 가격 인상 효과…호실적 전망

하이트진로가 주류산업의 혁신을 선도하는 업체로 자리매김하고 있다. 지난해 소주칵테일시장에서 시작된 주류산업의 당면 과제는 변화였다. 높은 가성비(가격 대비 성능)의 가치소비 풍토가 확산되고 있는 가운데 주류 시장을 선점하기 위한 경쟁도 한층 치열해지고 있다.

하이트진로는 제품혁신 전략을 통해 시장을 주도해 나가고 있다. 주류 시장의 경쟁 과열로 시장점유율(MS)은 더딘 회복세를 보이고 있지만 과점 시장의 지위 확보와 브랜드 효과 등에 따라 중장기적 관점에서 점진적 확대가 예상된다. 재무구조 개선을 통한 자산 효율화가 진행되며 펀더멘털(기초여건) 개선세도 이어질 전망이다.

◇ 하이트진로, 제품혁신 주력∙신제품 출시

하이트진로는 소주, 맥주, 생수사업을 영위하는 주류 제조∙판매 기업이다. 주요 제품으로는 참이슬, 하이트, 맥스, 드라이피니시d, 진로석수 등이 있으며, 매출 비중은 소주 49.31%, 맥주 42.73%, 생수 3.77%, 기타 4.2% 등이다.

진로는 1924년 설립된 이후 명실공히 국내시장 최대 주류업체로 발돋움했다. 소주 부문에서는 참이슬이 절대적인 시장지배력을 행사하고 있고 맥주 부문은 OB맥주와 양분하고 있다.

하이트진로는 소주∙맥주 부문에서 적극적인 신제품 출시에 나서고 있다. 올해 제품혁신과 R&D, 설비, 영역 역량을 기반으로 주류 산업의 주도권 확보에 박차를 가하고 있다. 가동률 상승과 수익성 향상 가능성이 긍정적으로 작용하고 있다.

소주사업 부문은 소주 판매량 강세지역으로 분류되는 수도권에서 참이슬이 우세한 시장지위를 점하고 있다. 맥주사업 부문은 치열한 경쟁구도 속에서 드라이d, 맥스 스페셜 호프 시리즈, 맥스 프리미엄 에디션, 퀸즈에일 출시 등 소비자의 니즈(기호)를 충족하기 위한 혁신을 이어가고 있다.

◇ 소주 가격 인상…매출 증대 효과 부각

하이트진로는 지난해 11월말 참이슬 출고가를 5.62% 인상했다. 소주 가격 인상으로 초기 수요 저항 등의 역풍이 예상되는 만큼 올해 영업이익과 주당순이익(EPS)은 각각 15.8%, 24.2% 증가하며 컨센서스(예상치)보다 낮은 수준을 보일 것으로 추정하고 있다.

소주 가격 인상 이후 가수요 효과로 국내 소주 판매량은 전년동기대비 약 5% 증가할 것으로 예상된다. 매출 증가에 따른 규모 경제효과를 감안했을 때 영업이익은 큰 폭의 성장세가 기대되고 있다. 4분기 소주 부문의 MS는 50%를 상회할 것으로 전망된다. 맥주 부문은 과일소주와 수입맥주 소비가 증가함에 따라 상대적으로 일반 맥주의 MS 감소가 불가피하겠지만 38% 수준은 유지할 것으로 예상된다.

소주 가격 인상에 따른 매출 증대 효과는 올해 1분기부터 꾸준히 나타날 것으로 보인다. 가격 인상에 따른 소주 매출액은 430억원 가량 증가할 것으로 추산된다. 가격 인상은 별도 비용증가 요인이 없는 점에 비춰볼 때 매출 증가액은 대부분 영업이익으로 계상되기 때문이다.

지난해 선풍적인 인기를 끌었던 과일소주의 소비량이 다소 줄긴 했지만 여전히 하이트진로의 자몽에이슬이 50% 이상의 MS를 차지하고 있어 과일소주 시장의 매출 성장세도 지속될 것으로 기대된다.

맥주 가격 인상 가능성도 주가 모멘텀(탄력)으로 작용할 전망이다. 맥주 부문은 소주보다 가격 인상 요인이 많았던 만큼 2분기 맥주 가격 인상은 긍정적 요인이다. 올해 2분기부터 저렴한 맥아 투입에 따른 원가절감 효과 기대감도 높다.

◇ 재도약 날개를 달다

인고(忍苦)의 시간도 있었다. 하이트진로는 2003년 상장폐지 이후 2009년 10월에 유가증권시장에 다시 입성했다.

하이트와 진로의 시너지가 본격화될 것이란 기대 속에 시작은 좋았다. 공모가 4만1000원을 하회하는 시초가 4만100원으로 출발했으며 5.86% 오른 4만2450원에 마감했다. 안정적인 시장점유율과 영업 경쟁력을 기반으로 한 실적 향상 기대감이 긍정적으로 작용했다.

이런 기대와 달리 2009년 실적은 부진했다. 매출액은 6819억원으로 전년대비 7.26% 줄었고 영업이익도 1142억원으로 21.17% 감소했다. 내수경기 침체와 막걸리 선호 현상으로 소주 매출이 부진한 모습을 보이며 주가도 내리막길을 걸었다. 2010년 말 진로의 주가는 3만5400원까지 떨어졌다.

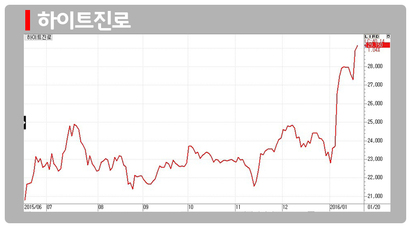

주춤했던 주가는 올해 들어 주류 산업 경쟁력과 MS 확대를 바탕으로 다시 우상향 곡선을 그리고 있다. 20일 하이트진로는 300원(1.04%) 상승한 2만9150원에 마감했다. 장중 2만9650원까지 오르며 52주 신고가를 경신하기도 했다.

◇ 실적 호조 기대 높아…목표주가 상향 조정

지난해 4분기 연결 매출액은 전년동기대비 2.1% 증가한 4788억원, 영업이익은 37.5% 늘어난 195억원으로 예상된다. 맥주 매출은 크리스마스 에디션 등 신제품 판매 호조에 따라 전년동기에 비해 4.0% 증가한 2009억원으로 추산된다. 소주 매출은 가격 인상 요인이 반영돼 0.8% 증가한 2450억원으로 전망된다. 하지만 자몽에이슬 판매 호조가 소주 매출 감소분을 일부 상쇄할 것으로 보인다.

2014년 4분기 임금 인상 소급분이 반영됐고, 마케팅 비용 증가 등의 부담 요인이 해소되면서 지난해 이익 개선에 기여할 전망이다.

SK증권은 하이트진로에 대해 소주∙맥주 부문의 실적 모멘텀이 강화될 것이라며 목표주가를 기존 2만8000원에서 3만5000원으로 상향 조정했다.

KTB투자증권도 하이트진로 목표가를 기존 2만7900원에서 3만5000원으로 높였다. 사업부별 에비타 배수(기업 시장가치를 세전영업이익으로 나눈 값)는 소주 13배(글로벌 주류 업체 평균), 맥주 11배(10% 할인) 등을 적용해 적정주가를 산출했다.

김정욱 KTB투자증권 연구원은 “소주 가격 인상을 통한 전사 영업이익이 전년대비 20~30% 증가할 것”이라며 “소주 가격 인상 이후 맥주 가격 인상 효과로 호전된 실적 시현이 가능할 것”이라고 전망했다.