금투협 채권포럼 "장기 금리, 내년 2분기 이후 하락 예상”

채권시장이 과거와 다른 새로운 환경에 놓일 것이란 전망이 나왔다.

26일 금융투자협회가 개최한 ‘2016년 채권시장 전망·투자전략’ 포럼에서 신동준 하나금융투자 자산분석실장은 “미국 경제는 2016년을 정점에서 완만하게 둔화될 것으로 보인다"며 "경기가 정점에서 하락하는 시점에서 금리가 오르기 시작하는 상황은 과거에 없던 새로운 환경"이라고 지적했다.

신 실장은 이어 “뉴노멀은 저성장과 저물가가 구조적으로 가고 있고 예전의 성장으로 돌아가기 어렵다는 이야기인데 이제 경제가 하강하는데 기울기가 완만해지는 둔화를 보이는 새로운 비정상(New abnormal)의 시대가 될 것"이라고 말했다. 그는 또 "새로운 비정상이라 할 수 있는 하나의 현상은 한국은 정부의 신용등급을 상향조정하고 민간부문은 하향 조정하는 특이한 상황"이라고 지적했다.

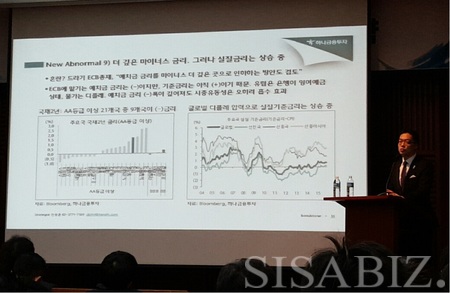

장기금리가 기준금리와 역전된 상황은 지속될 것으로 전망했다. 그러나 장기금리가 기준금리보다 낮은 상황에서도 장기채 수요는 지속할 것으로 봤다. 올해 보험사들은 20년물에서 23조원, 30년물은 24조원 어치를 사들였다.

신 실장은 "대만의 경우 기준금리 1.7% 상황에서 금리 1.1% 짜리 10년물이 팔린다"며 "보험사들이 자산부채관리(Asset Liability Managemanet)를 맞추려고 산다"고 설명했다. 보험사들은 보험자의 계약을 부채로 보고 계약기간 만료 시점의 현금흐름을 가정해서 채권에 투자하고 채권 듀레이션을 맞춘다.

그는 "2020년부터 IFRS4 2단계가 도입되는데 이 기준에서는 부채를 현재의 금리로 평가한다"며 "현재 보험사들의 부채 듀레이션은 7년 정도인데 11~12년 정도로 늘어난다"고 지적했다. 이어 "보험사들은 당장 다음달부터 장기채 규모를 늘려야 2020년에 기준을 맞출수 있다"고 말했다.

국내 보험사들은 해외채 투자를 계속 늘릴 것으로 전망했다. 국내 보험사들은 2013년 해외채에 2000억원씩 투자했으나 최근엔 규모를 늘려 1조4000억원씩 투자하고 있다. 그는 "기준금리를 쉽게 조정할 수 없는 환경에서 10년물 금리는 기준금리와 괴리돼 움직일 것"이라며 "역마진에도 자산부채관리(ALM)때문에 국내 장기채를 사고 수익률은 해외채권에서 맞추는 것"으로 추정했다.