"9월 상장 주간사 선정, 내년 1분기 상장 예상"...비상장사 인수자금 9조원 추정…계열사 일부 매각 예상

롯데그룹이 지주사 재편 과정에서 롯데쇼핑의 가치가 부각되고 있다. 내년 1분기 기업공개(IPO)시 롯데쇼핑과 호텔롯데가 합병할 것이라는 분석이 나오고 있다.

7일 김기영 SK증권 연구원은 "롯데호텔은 그룹사 지주회사체제 재편을 위해 9월중 IPO를 위한 주간사 선정을 마치고 2016 년 1 분기 중에는 유가증권시장에 상장될 것"이라고 예상했다. 지주회사 체제 구성을 위해서는 자회사들이 보유한 롯데쇼핑 보유지분 매입이 진행될 것이라는 분석이다.

공정거래법상 계열회사 주식취득 금지와 관련해서도 보유 계열사 지분이 이어질 것이라는 전망이다. 국내 공정거래법 제 8조의 2 제3항 제2호에서는 합병 이전 지주회사 자회사의 손자회사 외 국내 계열회사 주식 취득을 금지하고 있다. 따라서 롯데제과와 롯데칠성음료, 롯데푸드, 롯데케미칼 등을 보유하고 있는 계열사 지분은 인수될 전망이다.

김 연구원은 이 과정에서 소요되는 인수자금은 총 9조원으로 전망했다. 따라서 계열사 일부매각을 통한 사업군 재편과 조달자금 수혈 작업이 병행될 것이라는 분석이다. 이후 롯데쇼핑은 롯데칠성음료를 비롯한 상장사에 대해서는 20~40%대, 비상장사에 대해서는 40% 이상의 지분을 보유하게 되며 금융계열사를 제외한 지주회사 전환이 완료될 전망이다.

롯데 그룹 금융계열사는 롯데카드를 중심으로 정리될 전망이다. 합병법인이 30% 이상 소유하게 되는 금융회사는 롯데카드가 유일하며, 자산규모가 제일 크기 때문이다. 롯데쇼핑과 호텔롯데의 합병법인은 롯데손해보험과 롯데캐피탈 등의 지분을 롯데카드에 현물 출자할 것으로 예상했다.

김 연구원은 "중간 금융지주회사 관련 법 통과를 전제로 롯데카드 중심의 금융계열사 정리로 일단락 될 것"이라고 전망했다.

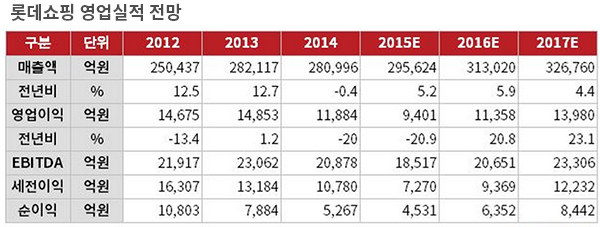

그룹사 지주회사 재편과정에서 롯데쇼핑은 수익성과 기업가치가 개선될 것으로 보인다. 그동안 백화점과 할인점의 가장 큰 수익성 훼손요인이었던 해외부문의 점진적인 수익성 개선이 예상된다. SK증권에 따르면 롯데쇼핑의 백화점, 할인점 영업이익 적자폭은 2013년 1770억원에서 2014년에는 2500억원으로 늘어났으나 올 상반기에는 1060억원을 기록해 점진적인 감소가 추정된다.

김 연구원은 "최근 주가상승에도 불구하고 PBR 이 0.5 배 수준에 불과해 Peer 업체인 현대백화점, 신세계, 이마트의 0.7~1.0 배에 비해 저평가상태"라며 "4 분기 이후 점진적인 수익성 개선이 예상된다"고 말했다.

롯데쇼핑이 지분 51.1%를 보유하고 있는 코리아세븐은 상장시 기업가치가 부각될 것으로 보인다. 코리아세븐은 국내 편의점 업계를 GS리테일, BGF리테일과 삼등분 하고 있는 업체다. 시장에서는 코리아세븐의 기업가치를 2조3000억원 수준으로 보고 있다.