상해지수, 시총대비 신용잔고 비중은 위험수준

중국발 변동성 장세에서 국내 증시가 이틀연속 상승마감했다. 중국 정부의 부양책에 따른 긍정적 반등이다. 다만 정부 조치에도 중국 상해종합지수는 1.27% 하락했다. 오전장 하락폭을 포함하면 여전히 7%대 변동성을 보여주고 있다.

전문가들 사이에서는 아직 바닥을 판단하기에는 이르다는 평가가 나온다. 변동성이 극대화된 시장에서 투자자들은 유동성을 확인해야 한다고 지적한다. 중국과 한국 증시의 변동성은 모두 유동성에 원인을 두고 있다.

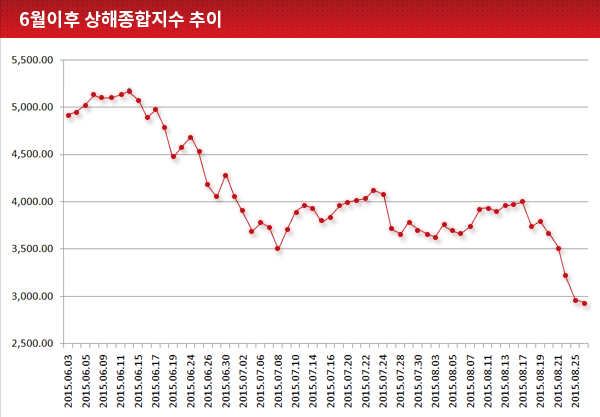

중국 상해종합지수는 지난해 3월 2000선을돌파했으나 올해 6월에는 5000선을 뚫고 5166까지 상승했다. 1년여 남짓 2.5배가 넘는 상승이다. 그리고 두달만에 다시 3000선 밑으로 내려왔다.

같은 기간 중국 증시의 신용잔고는 3000억위안에서 1조5000억위안 수준으로 급격하게 늘었다. 중국 당국이 지하금융과 금융·증권 관련 범죄를 강력하게 단속하겠다고 나서면서 신용거래 잔고는 급격하게 감소했다. 8월 25일 기준으로는 9000억위안 수준으로 축소됐다.

주가는 급등했으나 기업 실적은 따라가지 못했다. 지난 6월 상해종합지수가 5000선을 돌파할 때 PER은 25.1배였다. 당시 모건스탠리캐피탈인터내셔널(MSCI)에 포함된 지수 중 가장 높다.

상해종합지수의 과거 10년 평균 PER은 14배다. 현재는 12배 수준에서 거래되고 있다. 금융 업종의 PER은 7.7배 수준으로 10년 평균인 17배에 비해 절반 이하로 떨어졌다. 반면 비금융업의 PER은 31.5배로 여전히 10년 평균인 24.1배에 비해 높은 수준이다.

중국 증시 하락에 영향을 받은 한국 증시에서도 시중 유동성이 체크포인트다.

국내 코스닥 시장은 상반기 기록적인 상승세를 보였다. 제약주를 중심으로 여러 차례 신고가를 경신했다. 수익 성장보다 주가상승률이 컸기에 전문가들 사이에서도 올 것이 왔다는 분위기다. 실적이 수반되는 주가 상승이 아니라 갈 곳 잃은 시중 유동성이 코스닥에 집중되면서 상승했다는 진단이다.

우리 증시에서도 주가 지수 상승은 신용잔고 증가와 함께했다. 국내 신용잔고는 7월 27일 사상 최대인 8조583억원을 기록했다. 신용잔고는 투자자가 증권회사의 신용거래 계좌를 통해 증권을 매수할 때 발생한다. 즉 증권사에 갚아야할 일종의 부채다. 빌려서 주식에 투자한 금액이 사상최대치를 기록했다는 의미다.

국내 신용잔고는 지난 24일 기준으로 7조318억원으로 한달만에 1조원이 줄었다. 신용잔고는 보유중인 주식의 가격이 하락하면 마진콜(반대매매)이 발생한다. 담보가치가 더 하락하기 전에 주식을 팔아 대출금을 회수하거나 추가 금액을 납입해야 한다.

향후 주가 등락에서도 시중 유동성을 체크해야 할 것으로 보인다. 다만 지금까지와 달리 정부의 직접적인 유동성 정책보다는 시장 신뢰에 기반한 유동성의 질을 확인할 필요가 있다. 중국 정부가 6월14일부터 신용감독을 강화한 뒤 정부의 유동성 조치에 증시가 바로 화답하지 않아서다.

중국 증시는 정부의 기준금리 인하와 함께 계단식으로 상승해왔다. 지난 11월 21일 1차 기준금리 인하 이후 상해종합지수는 3000포인트를 뛰어넘었고, 올해 2월 28일 2차 기준금리 인하 이후 4000포인트를 돌파했다.

주가가 소폭 하락하자 지난 5월 8일 3차 금리인하가 있었고 상해종합지수는 5000포인트를 넘었다. 여기까지는 유동성 공급은 주가상승으로 이어졌다. 그러나 지난 6월 27일 금리인하에도 상해종합지수는 하락세를 이어갔다. 7월 9일 중국 중앙은행의 유동성 공급 결정에도 주가는 여전히 하락세다.

전종규 삼성증권 중국 담당 책임연구위원은 “중국 주식시장의 밸류에이션 지표 부담은 감소한 반면 시총대비 신용잔고 비중은 위험수준에 머물러 있다”며 “중국 증시 투자에 나설 땐 여전히 위험관리를 우선해야할 것”이라고 판단했다.