올해 수요예측 이후 상장철회 IPO기업 대부분 구주매출이 ‘발목’

100% 신주모집 소부장 기업은 ‘우대’···구주매출 필요한 유니콘은 ‘악재’

[시사저널e=이승용 기자] 국내외 금리인상 기조에 국내 기업공개(IPO) 시장이 위축되면서 옥석가리기 현상이 한층 심화되고 있다.

올해 수요예측 이후 상장을 철회한 기업들은 대부분 높은 구주매출 비중이 발목을 잡은 것으로 파악된다. 반면 100% 신주만 모집하는 IPO는 흥행 성공 사례가 나오고 있다.

구주매출 여부가 옥석가리기의 중요한 기준으로 부각되면서 재무적투자자(FI)로부터 투자유치를 받은 대기업 계열사나 유니콘 기업의 고민은 한층 깊어지고 있다. 재무적투자자들은 구주매출을 통해 투자금 회수를 원하는데, 구주매출 포함시 기업가치를 높여받기 어려운 상황이다.

◇ IPO 옥석가리기 기준이 된 ‘구주매출’

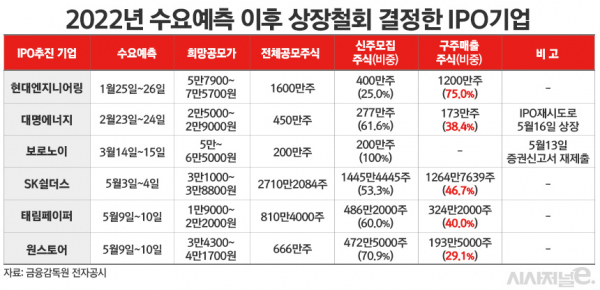

18일 한국거래소에 따르면 올해 들어 이날까지 수요예측 실시 이후 상장 철회서를 제출한 기업은 현대엔지니어링, 대명에너지, 보로노이, SK쉴더스, 태림페이퍼, 원스토어 등 6개사다.

이 기업들 대부분 기존 주주들의 구주매출이 투심을 냉각시켰다. 상장 과정에서 기존 주주가 보유 주식을 매각하는 구주매출은 공모자금이 회사가 아닌, 기존 주주에게 유입되기에 IPO 흥행에 악재로 여겨진다.

지난 1월 상장을 시도했다가 수요예측 이후 상장철회를 발표한 현대엔지니어링의 경우 전체 공모주식 1600만주 가운데 75%인 1200만주가 정몽구 현대차그룹 명예회장, 정의선 현대차그룹 회장, 현대글로비스, 기아차, 현대모비스 등 기존 주주들의 구주매출이었다.

대명에너지 역시 지난 2월 수요예측 당시 전체 공모주식 450만주 가운데 38.4%인 173만주가 구주매출이었다. 대명에너지는 희망공모가로 2만5000~2만9000원을 제시했지만 수요예측 부진으로 결국 상장을 철회했다.

대명에너지는 이후 희망공모가 범위를 1만5000원∼1만8000원으로 조정하고 지난달 27~28일 다시 기관 대상 수요예측을 실시했다. 공모주식수는 신주모집 200만주, 구주매출 50만주로 변경했지만 구주매출을 포기하지는 않았다.

하지만 수요예측에서 254.74대1의 낮은 경쟁률로 희망공모가범위 하단인 1만5000원에 공모가가 결정됐다. 이후 이달 3~4일 공모청약에서도 151.58대 1의 낮은 경쟁률을 기록했고 16일 상장 첫날도 공모가 대비 7% 낮은 1만3950원에 장을 마감했다.

유니콘 특례상장 1호 기업 도전으로 기대를 모았던 보로노이는 공모주식을 신주 200만주로만 구성했다. 하지만 벤처캐피탈 위주의 기존주주들이 보호예수 설정에 소극적으로 나오면서 상장 즉시 주식을 매도할 것이라는 우려를 받았고, 결국 수요예측 이후 상장을 철회했다.

이달 수요예측을 실시했다가 상장을 철회한 SK쉴더스와 태림페이퍼, 원스토어 역시 구주매출 비중이 높은 IPO였다. SK쉴더스는 공모주식 2710만2084주 가운데 46.67%에 달하는 1264만7639주가 구주매출이었고, 태림페이퍼는 810만4000주 가운데 324만2000주(40%)가 세아상역의 구주매출 물량이었다. 원스토어 역시 공모주식 666만주 가운데 193만5000주(29.1%)가 3대 주주였던 에스케이에스키움파이오니어사모투자합자회사의 구주매출 물량이었다.

◇ 100% 신주 우대···소부장 ‘유리’ vs 유니콘 ‘불리’

최근 IPO시장 침체기에도 구주매출을 선택하지 않고 100% 신주모집만 하는 소부장 IPO는 흥행에 성공하고 있다.

지난달 28일 상장한 포바이포는 전체 공모주식 177만4967주 가운데 159만주(89.6%)가 신주모집이었고 구주매출은 18만4967주(10.4%)였다. 하지만 포바이포의 구주매출은 전량 회사 자사주라 사실상 신주모집과 다름이 없는 구주매출에 해당했다.

포바이포는 지난달 14~15일 진행된 수요예측에서 1846대 1의 경쟁률을 기록하면서 공모가가 희망공모가범위(1만1000~1만4000원)을 넘어선 1만7000원으로 확정됐다. 공모청약에서도 증거금으로 14조1947억원이 납입되며 3763대 1의 경쟁률을 기록했다. 포바이포는 상장 첫날인 지난달 28일 시초가를 공모가의 2배인 3만4000원으로 형성한 뒤 상한가인 4만4200원에 장을 마치며 ‘따상’에 성공했다.

이달 20일 상장하는 가온칩스 역시 공모주식 200만주를 전량 신주모집으로 구성했고 수요예측과 공모청약 모두 흥행했다. 가온칩스는 지난 2~3일 수요예측에서 경쟁률 1847.12대 1을 기록하며 공모가를 희망공모가범위(1만1000~1만3000원) 상단을 초과한 1만4000원에 확정했다. 이어 지난 11~12일 공모청약에서 증거금 7조6415억원이을 끌어들이며 2183.29대 1의 경쟁률을 기록했다.

최근 구주매출이 포함된 IPO가 어려움을 겪으면서 상장을 전제로 외부투자를 수차례 받았던 유니콘 기업들의 고심은 한층 깊어지고 있다. 유니콘 기업에 투자한 재무적투자자들은 상장을 통해 보유 지분 가운데 일부를 구주매출로 내놓으면서 투자금을 일부 회수하는 경우가 대부분이다.

현재 상장이 가시화된 유니콘 기업은 마켓컬리 운영사인 컬리와 차량공유업체 쏘카 등이다. 컬리는 지난 3월 상장예비심사를 청구한 상태고, 쏘카는 이미 지난달 한국거래소 상장예비심사를 통과했다.

지난해말 기준 컬리 창업자인 김슬아 대표의 지분율은 5.75%에 불과하고 나머지 지분은 국내외 재무적투자자들이 나눠가지고 있다. 쏘카 역시 이재웅 전 쏘카 대표 회사인 에스오큐알아이가 지분 21.61%를 가졌고 SK가 20.4%를 가지고 있다. 롯데렌탈 역시 지난 3월 쏘카 지분 13.9%를 가진 3대 주주가 됐다.

한 금융투자업계 관계자는 “기존 재무적투자자들이 투자금을 원활하게 회수하기 위해서는 구주매출을 해야 하는데, 공모시 구주매출을 포함하면 재무적투자자들이 원하는 가격을 받기 어려운 구조상의 딜레마가 존재한다”고 말했다.