4분기 당기순이익 362억원···전분기比 27%↓

3분기 이어 4분기 실적도 시장전망치 하회

비대면 주담대·개인사업자 대출 등 신규 대출상품 성공 관건

[시사저널e=김희진 기자] 카카오뱅크가 지난해 2000억원이 넘는 연간 순익을 거두면서 역대 최대 이익을 달성했으나 지난해 3분기에 이어 4분기 실적도 시장의 기대치를 밑돌면서 성장세가 둔화됐다는 지적이 나온다. 이에 1분기 출시 계획인 비대면 주택담보대출과 하반기 개인사업자 대출 등 신규 대출 상품 출시를 통한 여신 포트폴리오 다각화가 성장 모멘텀을 확보하기 위한 주요 과제가 될 것으로 보인다.

10일 금융권에 따르면 카카오뱅크는 전날 실적발표를 통해 지난해 2041억원의 당기순이익을 올렸다고 밝혔다. 이는 2020년 대비 79.7% 증가한 규모로 사상 최대 실적이다.

순익이 성장하기는 했으나 4분기 실적이 전반적으로 부진하면서 시장 전망치를 하회했다. 카카오뱅크의 4분기 당기순이익은 362억원으로 3분기(520억원)보다 30.4% 감소했다. 시장 전망치가 570억원 수준이었다는 점을 감안하면 기대치에 미치지 못한 실적이다.

앞서 카카오뱅크는 지난 3분기 당시에도 실적이 시장 기대치를 밑돌았다. 카카오뱅크는 지난 2분기 당기순이익이 정점을 찍은 이후로 실적 하락세를 나타내고 있다. 카카오뱅크의 지난해 분기별 순익은 ▲1분기 467억원 ▲2분기 693억원 ▲3분기 520억원 ▲4분기 362억원 등으로 계속 하락했다.

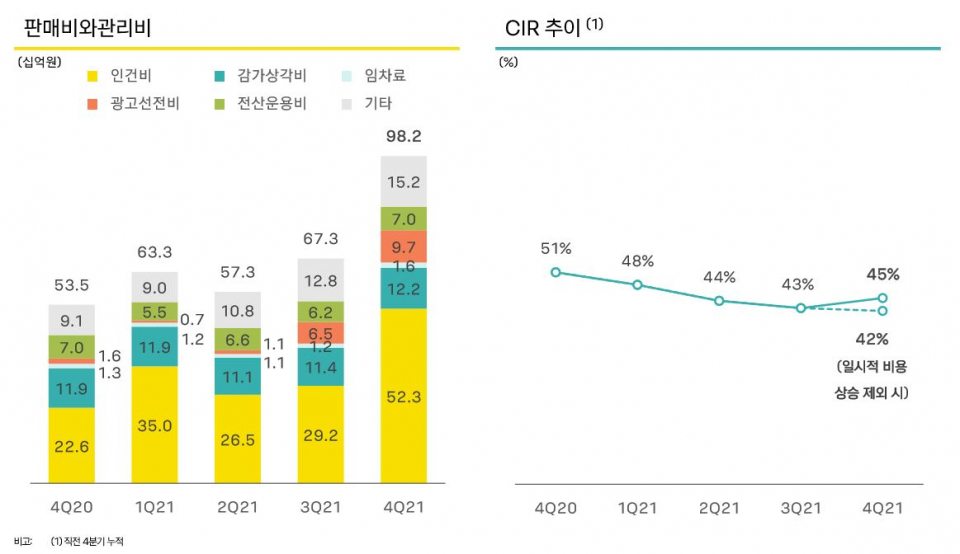

카카오뱅크의 성장세가 부진한 배경에는 판매관리비(판관비) 상승과 함께 플랫폼 수익이 감소한 점이 영향을 미친 것으로 분석된다.

4분기 카카오뱅크의 판매관리비는 982억원으로 직전 분기(673억원) 대비 46% 상승했다. 이에 따라 연간 누적 판매관리비도 2020년 2006억원에서 지난해 2860억원으로 1년 새 42.6% 늘었다.

판관비 규모가 확대된 데에는 인건비와 마케팅 비용 증가가 영향을 미쳤다. 실제로 4분기 카카오뱅크의 인건비는 523억원으로 3분기 292억원에서 79.1% 증가했으며, 광고선전비 역시 같은 기간 65억원에서 97억원으로 49.2% 늘었다.

판관비가 늘어나면서 영업이익경비율(CIR)도 상승했다. 4분기 기준 카카오뱅크의 CIR은 45%로 3분기(43%) 대비 2%포인트 올랐다. 영업이익경비율(CIR)이란 이자이익과 비이자이익을 더한 총영업이익에서 판매관리비가 차지하는 비율로 판매관리비용률이라고도 불린다. CIR은 은행의 경영효율성과 생산성을 나타내는 지표로 CIR이 높을수록 영업이익 대비 판관비 지출이 높아 경영효율성이 나쁜 것으로 평가된다.

카카오뱅크 관계자는 “성과급에 대한 비용을 4분기 지출에 반영하면서 인건비 지출이 늘었다”며 “광고선전비가 전분기 대비 증가한 점도 인건비 상승에 영향을 미쳤다”고 설명했다.

4분기 플랫폼 수익은 지난해 3분기 292억원에서 235억원으로 19.5% 감소했다. 제휴사 확대에도 불구하고 3분기 당시 대형 기업공개(IPO)가 몰리자 이와 관련해 증권 계좌 개설이 증가하면서 기저효과에 따라 플랫폼 수익이 다소 감소했다는 게 카카오뱅크 측 설명이다.

카카오뱅크 관계자는 “3분기 당시 굵직한 IPO가 많았고, 그에 따라 증권 계좌 개설 건수가 늘어나면서 3분기 플랫폼 수익이 크게 상승했다”며 “기저효과 영향으로 4분기 플랫폼 수익이 상대적으로 떨어진 것”이라고 설명했다.

카카오뱅크의 핵심 경쟁력이라고 할 수 있는 플랫폼 부문에서 실적 부진이 나타나면서 현재 추진 중인 신규 비대면 대출 상품으로 새로운 성장 동력을 마련하는 것이 올해 실적 향방의 관건이 될 것으로 보인다. 카카오뱅크는 1분기 중 비대면 주택담보대출 상품을 출시할 계획이며 하반기에는 개인사업자 대출을 출시해 지속적인 여신 성장을 추진한다는 계획이다.

윤호영 카카오뱅크 대표는 전날 실적 발표 컨퍼런스콜에서 “신용대출 중심 포트폴리오에서 전·월세대출, 주택담보대출, 기업대출 등 기존 은행이 가진 포트폴리오로 확장해 여신 성장에 내실을 다지는 것이 중요하다고 생각한다”며 “최근 급격하게 증가하는 가계부채 등 외부 규제 환경의 영향으로 대출 성장은 작년 성장보다 조금 낮겠지만 여전히 두 자릿수 성장을 기대하고 있다”고 말했다.