KTB투자증권, 이미 프리 IPO로 1540억원 확보

따상 시 지분 가치 9000억원대···현 시총 대비 2.6배

“기대감 이미 선반영, 흥행 실패 시엔 리스크” 의견도

[시사저널e=송준영 기자] ‘1세대 벤처캐피탈(VC)’인 KTB네트워크가 코스닥 시장 상장에 나서는 가운데 국내 증시에서 모회사인 KTB투자증권의 수혜 여부도 주목되고 있다. ‘프리 IPO’(Pre-IPO 상장 전 지분투자 유치)를 통해 1500억원이 넘는 자금을 이미 확보한 데 이어 KTB네트워크가 증시에서 높은 평가를 받게 되면 지분 가치 확대에 따른 시장 재평가까지 기대할 수 있는 까닭이다.

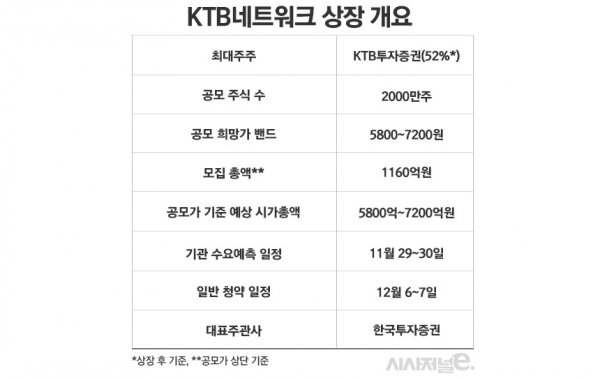

29일 증권업계에 따르면 KTB네트워크는 이날부터 30일까지 양일 간 기관 수요예측을 진행한다. KTB네트워크의 공모 주식 수는 2000만주이며 모집 예정 금액은 희망 공모가 밴드(5800~7200원) 상단 기준 1160억원이다. 공모가 상단 기준 예상 시가총액만 7200억원으로 국내 상장된 VC 중에서 가장 높은 수준이다.

KTB네트워크의 상장은 KTB투자증권의 주주들이 오랫동안 기다려왔던 이벤트라는 점에서 주목된다. KTB네트워크는 KTB투자증권의 핵심 자회사로 대규모 자금 조달과 시장 재평가를 불러올 수 있는 카드로 평가받아왔기 때문이다. 그도 그럴 것이 1981년 설립된 KTB네트워크는 58개 펀드(청산 기준) 운용 경험, 1조3397억원 규모 납입총액, 19.8%의 업계 평균 대비 높은 IRR(내부 수익률)로 업계 상위 VC로 평가된다.

이미 KTB투자증권은 프리 IPO를 통해 대규모 자금을 확보한 상태다. 지난 6월 KTB네트워크의 지분 100%(8000만주)를 보유하고 있었던 KTB투자증권은 전체 지분 중 35%에 해당하는 2800만주를 시장에 내놨다. KTB투자증권은 이를 통해 1540억원을 현금화했는데 이는 KTB투자증권의 자본총계인 5893억원의 26%에 해당하는 금액이다.

이번 IPO에선 구주 매출이 없지만 KTB투자증권이 프리 IPO를 통해 조달한 자금을 다양하게 활용할 수 있다는 점이 기대 요인으로 꼽힌다. 성장을 위한 자기자본 확충이나 그동안 발목을 잡아왔던 고금리의 상환전환우선주(RCPS)를 상환할 수 있는 여력이 생긴 것이다. 일각에선 새로운 성장동력인 저축은행 인수에도 자금이 사용됐을 것으로 보고 있다. KTB투자증권은 이달 25일 유진저축은행 지분 100%를 보유한 유진에스비홀딩스 지분 60.19%(2003억원 규모) 인수를 마무리 지은 상황이다.

또 KTB네트워크의 상장으로 KTB투자증권의 재평가 가능성도 기대할 수 있게 됐다. KTB투자증권이 보유한 KTB네트워크의 지분은 상장 후 52%가 되는데, 공모가 밴드 상단 기준 KTB네트워크의 예상 시가총액인 7200억원으로 단순 계산하면 KTB투자증권이 보유한 지분 가치는 3744억원이 된다. 이는 이날 기준 KTB투자증권의 시가총액인 3679억원을 넘어서는 수치다.

만일 KTB네트워크가 밴드 상단에서 공모가가 결정된 후 이른 바 ‘따상’(공모가 두 배에서 시초가 형성 후 상한가)을 하게 되면 그 격차는 더욱 벌어진다. 이 경우 KTB네트워크의 시가총액은 1조8720억원으로 KTB투자증권의 단순 지분가치는 9734억원이 된다. 현재 KTB투자증권의 시총 대비 2.6배 높은 수준이 되는 것이다.

다만 일각에선 KTB네트워크의 상장 수혜 기대감을 낮춰야 한다는 시각도 있다. 한 투자업계 관계자는 “기대감이 선반영되면서 주가가 올 들어 크게 상승한 측면이 있고 최근 증권업에 대한 투자 심리가 얼어붙었다는 점도 주가 상승의 제한 요인”이라며 “특히 KTB네트워크가 IPO 흥행에 실패할 경우엔 주가에 부정적으로 작용할 수 있다는 점도 유의할 필요가 있다”라고 밝혔다.

실제 KTB네트워크가 흥행 부진으로 IPO를 철회할 경우 KTB투자증권의 부담도 커질 전망이다. KTB투자증권이 프리 IPO에서 지분을 매각할 당시 풋 옵션을 건 까닭이다. KTB투자증권에 따르면 KTB네트워크가 2023년 6월 29일까지 상장되지 못할 경우, 지분 투자자들은 매매대금과 연복리 3%를 가산한 금액으로 KTB투자증권에 주식매수청구권을 행사할 수 있다.