정부, 분양가 20%에 3040세대 내 집 마련 기회 강조

5억원대 분양 아파트, 현찰 2억원 필요

전매제한 10·20년 동안 처분 불가···“거주 이전 자유 침해”

“사전에 시장 조사 했어야…정상적인 수요층이라면 신청 안할 것”

정부가 새로운 분양주택 모델로 제시한 ‘지분적립형 분양주택’이 빛 좋은 개살구라는 비판에 직면한 모습이다. 초기 취득 부담이 적을 것이라는 정부의 기대와 달리 입주 시 준비해야 하는 금액이 만만치 않아서다. 5억원 짜리 집을 분양 받기 위해선 초기에만 현찰 2억원 이상이 필요하다. 아울러 전매 제한 기간도 10~20년에 달해 불가피하게 이사를 가야 하는 실수요자들의 ‘거주 이전의 자유’를 침해할 수 있다는 우려도 나온다. 전문가들은 정부가 투기수요·시세차익·로또청약 등에 몰두한 나머지 정작 실수요자들에겐 실효성 없는 정책을 내놨다는 지적이다.

◇5억원 아파트 분양 시 현찰 2억원 마련해야···“초기 부담 적다는 것 결국 말장난”

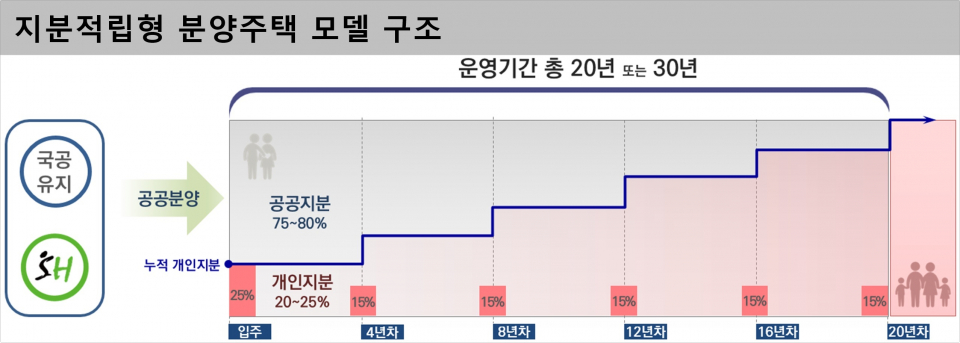

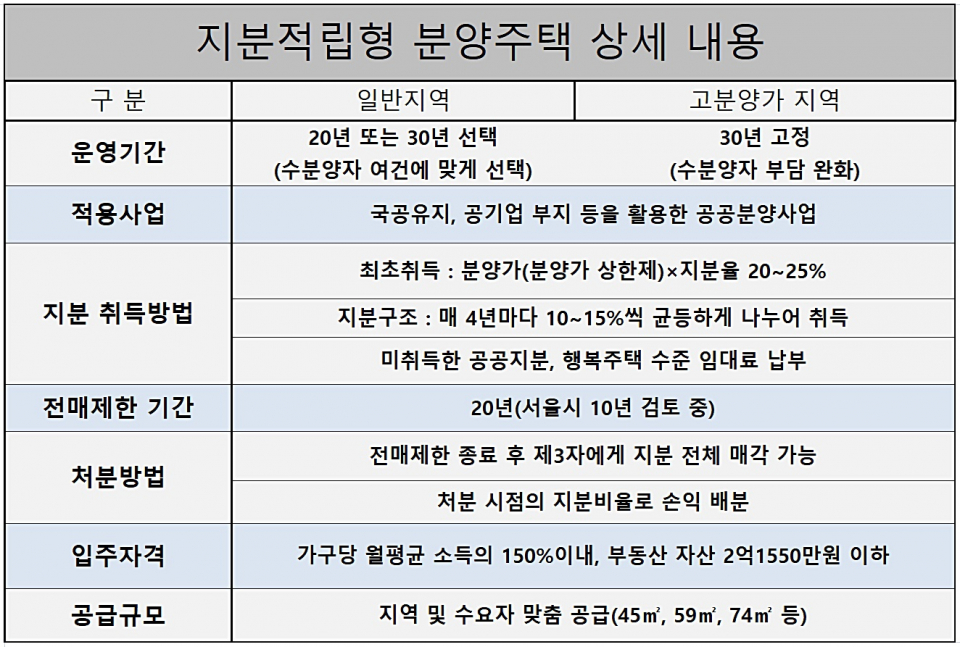

6일 정부와 서울시에 따르면 지분적립형 분양주택은 분양가의 20%만 내고 내 집 마련이 가능한 제도다. 다만 완전한 소유는 아니다. 처음에는 20%의 지분을 취득하고, 나머지 지분은 20년 혹은 30년에 걸쳐 나눠 취득하는 방식이다. 돈을 다 낼 때까지 공공과 공동 소유하는 셈이다. 정책 당국은 초기 취득 부담이 적은 만큼 자금이 넉넉지 못한 3040세대의 내 집 마련 기회를 확대하는 효과가 있을 것으로 내다봤다. 서울시는 시에서 보유한 택지지구에 지분적립형 분양주택을 우선 적용하고, 오는 2028년까지 1만7000가구까지 늘리겠다는 것이 목표다.

하지만 실상을 들여다보면 입주 시 준비해야 하는 금액이 만만치 않다. 서울시가 예시로 든 서울주택도시공사(SH공사)가 공급한 마곡9단지 전용면적 59㎡에 이 제도를 적용해보면 분양가 5억원의 25%인 1억2500만원을 내야 한다. 나머지 75%는 15%씩 나눠 총 5번, 4년마다 1회당 7500만원을 추가로 납입해 20년 동안 살면서 지분을 취득하는 구조다. 100%까지 채우면 완전한 내 집이 된다.

문제는 초기 투입 자금이 1억25000만원에서 끝이 아니라는 점이다. 취득하지 못한 공공지분에 대해서는 행복주택 수준의 임대료를 내야 한다. 유사한 지역의 행복주택 공급사례를 기준으로 최초로 입주할 때 내야 하는 임대료는 대략 보증금 1억, 월임대료 14만원 수준이다. 지분 취득 비용과 임대보증금을 더하면 최초 입주시점에 필요한 자금은 2억2500만원인 셈이다. 목돈이 부족한 경우 임대보증금 일부를 월세로 전환활 수 있는데, 최대 절반을 전환하면 임대보증금은 1억7000만원으로 줄어들지만 월 임대료는 31만원으로 늘어난다.

나머지 지분 취득 시 내는 금액도 시중 은행에서 대출을 받는 것과 비교해 큰 메리트가 없다는 지적이 나온다. 서울시는 4년마다 추가 취득 지분금액 7500만원을 내면 20년간 지분을 취득 해 내 집 마련을 할 수 있다고 설명했다. 이를 위해선 매년 1875만원의 저축이 필요하며, 월 156만원을 모아야 한다. 여기에 월 임차료 14만원을 가산하면 대략 달마다 170만원이 필요한 셈이다. 반면 초기 부담금을 제외한 나머지 금액(2억5000만원)을 은행에서 주택담보대출(만기 20년, 연 3% 금리)로 빌려서 원리금균등상환 방식으로 갚는다면 월 부담금은 138만6494원이다. 현재 시장의 주담대 금리 수준이 2%대임을 감안하면 주담대가 입주자에게 유리할 수 있다.

오는 11월 결혼을 앞둔 한 수요자는 “그동안 집을 매입하지 못한 3040세대 중에 현찰 2억원을 들고 있는 사람이 얼마나 될지 의문”이라며 “대출을 이용한다고 해도 매월 수십만원에 달하는 이자와, 추가 지분 취득 금액을 모아야 하는데 현실적으로 부담이 크다”고 토로했다. 이어 “여기에 지분에 따라 취득세·보유세 등 세금도 나눠서 내야 한다”며 “정부가 초기 자금 부담이 적다고 하는 것은 결국 말장난 아니냐”고 목소리를 높였다.

◇“싸게 받았다고 20년 눌러앉아라?···정상적인 실수요자라면 신청 안 할 것”

전매제한이 과도하다는 지적이 나온다. 정부는 지분적립형 분양주택을 분양받을 경우 투기 방지를 위해 전매 제한 20년(서울시 10년 검토 중), 5년 실거주를 의무화하겠다고 밝혔다. 처분을 하기 위해선 전매제한이 끝나야 한다. 아울러 처분 시에도 소유한 지분만큼의 수익만 가져갈 수 있다. 예를 들어 분할 기간을 20년으로 설정했다면 10년이 됐을 때 지분은 50%다. 만약 전매 제한 기간이 끝나고 주택 가격이 2억 상승했다면 수분양자와 SH가 각각 1억원씩 나누게 된다. 취득세, 보유세 등 세금도 지분에 따라 나눠서 내는 방식이다. 보유지분이 적으니 가격 상승에도 시세차익이 적고, 주택을 매각할 유인이 줄어드는 효과를 볼 수 있다는 게 서울시의 설명이다.

반면 전문가들은 투기 수요가 줄긴 하겠지만 실수요자들의 거주 이전의 자유를 침해할 수 있다는 지적이 나온다. 심교언 건국대 부동산학과 교수는 “정부가 제시하는 평수들은 20평형대로 나올 가능성이 높다”며 “그런데 자녀가 자라면서 30~40평형대 넓은 평형수로 가야 하는 수요자들은 10년 혹은 20년 전매 제한에 묶여 곤란한 상황에 겪을 수 있다”고 설명했다. 이어 “통상 우리나라의 평균 거주 기간이 보통 7년임을 감안하면 10~20년 전매 제한은 과도하다고 볼 수 있다”고 덧붙였다.

이창무 한양대 도시공학과 교수 역시 “가장 문제가 되는 게 전매제한이다”며 “주택이라는 게 평생 쓰는 게 아니라 옮겨 다니는 게 정상적인 주거 생애 주기인데 싸게 받았다고 해서 눌러 앉으라고 하는 것은 말이 안 된다”며 “차라리 저리 융자 대출 상품 구도로 끌고 가는 것이 구매자로선 훨씬 자유로울 수 있다”고 강조했다.

시장에서도 지분적립형 분양주택이 실익이 없는 만큼 3040세대 수요를 충족하기 어려울 것으로 진단했다. 김학렬(필명 빠숑) 스마트튜브 부동산조사연구소장은 “정부나 서울시에서 정책을 내기 전에 시장 조사를 하거나 반응을 보고 내놨어야 하는데, 시간에 쫓기다보니 그렇지 못한 것 같다”며 “다른 공급정책들도 가상의 숫자들일 뿐이다”고 지적했다. 이어 “20년 동안 전매제한이 되는데 정상적인 실수요층이라면 신청하지 않을 것”이라고 부연했다.