한국은행 기준금리 0.50%로 인하하자 채권금리 저점론 확산···하반기 채권금리 상승 전망 제기

3차 추경에 따른 국채 추가 발행은 금리상승 요인···한국은행의 국고채 직접 매입이 채권금리에 변수

한국은행이 5월 금융통화위원회에서 기준금리를 0.50%까지 인하하자 더 이상 금리 인하는 어려울 것이라는 ‘바닥론’이 고개를 들고 있다. 최근 외국인들의 집중매수로 연일 내려가던 채권 금리 역시 조만간 저점을 찍고 반등할 것으로 시장 전문가들은 내다보고 있다.

하반기 채권금리 변수는 제3차 추경(추가경정예산) 규모와 한국은행의 국고채 매입(양적 완화) 가능성이 꼽힌다. 정부가 채권을 대규모로 찍어낸다면 올해 하반기 채권금리는 오를 것이 유력하다. 한국은행이 채권금리를 안정시키고자 직접 매입에 나설지에 시장의 관심이 쏠린다.

◇ 채권금리, 저점 찍을까

29일 금융투자협회 채권정보센터에 따르면 이날 오전 국고채 3년물 금리는 전일보다 0.028%p 하락한 0.790%에 거래됐다. 전일에는 오전 0.783%까지 하락했으나 오후 들어 0.818%로 반등했다.

한은은 전날 금융통화위원회를 열고 기준금리를 0.75%에서 0.50%로 25bp(0.25%)인하하기로 결정했다. 이번 금리인하로 미국과 금리차이는 0.25%로 좁혀졌다. 이주열 한국은행 총재는 “금리가 실효하한에 가까워졌다”며 추가 금리인하 가능성에 부정적이라는 뜻을 비쳤다.

시장에서는 최근 한 달 넘게 하락세를 보이던 채권금리가 조만간 진정될 것으로 보는 시선이 늘어나고 있다. 금리인하가 예상되면 증권사들은 채권을 사들이게 되고 채권 가격은 올라간다. 반대로 채권금리는 내려간다. 이주열 한국은행 총재가 5월 금융통화위원회에서 추가 금리인하에 부정적인 태도를 보이면서 채권금리가 추가 하락세를 보일 가능성이 낮아진 상황인 것이다.

공동락 대신증권 연구원은 “그동안 통화당국이 기축통화국과의 금리격차 및 외환시장 안정 차원에서 언급했던 실효하한 수준에 기준금리가 거의 근접했다”며 “미국 등 주요국들의 기준금리에 별다른 변화가 없다면 기준금리 측면에서 채권의 추가강세 모멘텀은 제한적”이라고 분석했다.

신동수 유진투자증권 연구원 역시 “추가 금리인하를 기대하기 어렵고 금리인하 기대를 선반영하는 금리 하락은 제한될 것”이라며 “한은의 완화정책에 기댄 채권 매수보다는 시장금리의 저점 형성 및 반등리스크에 대비하는 것이 바람직하다”고 말했다.

윤여삼 메리츠증권 연구원도 “하반기 실물경제 안정이 확인되면 완만한 금리상승이 가능하다”며 “현재 채권시장도 완화적인 유동성 환경의 수혜를 누리고 있지만 후행적으로 유가 같은 원자재 가격이 반등하는 국면에서는 채권시장 강세(채권금리 인하)가 지속되기는 어려울 수 있다”고 내다봤다. 이어 “아직 7월까지 추가로 바닥을 탐색할 여지가 있지만 이후 완만한 언덕 정도는 가능할 것”이라고 덧붙였다.

◇ 하반기 채권금리, 추경 및 양적완화가 변수

채권금리가 저점을 찍고 반등할 것으로 보는 요소는 바로 대규모 추경이다. 6월 국회가 개원하면 최소한 30조원 규모의 3차 추경안이 통과될 가능성이 높다. 정부는 국채를 발행해 추경 자금을 조달하는 데 추경 규모만큼 국채발행이 늘어나는 것이다. 당장 6월에만 13조4000억원 규모의 국고채 발행계획이 발표된 상태다.

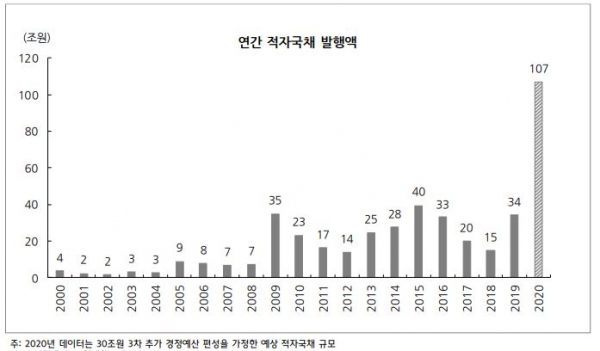

정부는 올해 이미 512조원의 예산을 편성하며 적자재정을 예고했다. 올해 찍어내는 적자국채규모만 60조원에 이른다. 1차와 2차 추경을 통해 적자국채는 17조원가량 더 늘어났다. 3차 추경에서 30조원의 적자국채를 발행하면 올해 예상되는 적자국채 규모는 107조원에 이른다.

국고채 발행물량이 늘어나면 채권가격이 싸지게 되고 채권금리는 상승한다. 발행하는 채권금리를 높여야지 시장에서 막대한 국고채 물량이 소화할 수 있기 때문이다. 정부가 추경규모를 확대할수록 국고채 발행규모 역시 늘어나게 된다. 정부가 발행하는 국고채 규모를 늘릴수록 물량부담이 커지고 이를 시장에서 소화시키기 위해서는 금리를 높여서 발행하는 ‘당근’을 제시해야 한다. 정부가 추경규모를 확대할수록 시장에서 채권금리가 오를 가능성이 높아지는 셈이다.

변수는 '한국판 양적완화'라고 불리는 한국은행의 국고채 직접 매입이다. 한국은행이 국고채를 매입하면 정부가 찍어내는 국고채 물량이 충분히 시장에서 소화될 수 있고 채권금리에는 하방 압력으로 작용한다.

이주열 총재는 이와 관련해 “3차 추경 등으로 금리 변동성이 크게 확대된다면 국고채 매입에 적극 나서겠다”면서도 “국고채 매입규모는 금융시장의 상황, 국고채 수급 상황 등을 고려해서 결정해야 한다”고 원론적 답변을 내놓았다.

이를 놓고 시장에서는 이 총재의 발언의 수준이 기대이하라는 분석이 나오고 있다. 신동수 유진투자증권 연구원은 “명확한 것은 한국은행이 국고채 매입을 통해 시장금리 하락을 견인하기보다는 상승시 안정화시키겠다는 것”이라며 “이는 추가 금리인하 약화와 더불어 시장금리의 하락을 제약하는 요인으로 작용할 것”이라고 분석했다.

추경 규모와 한국은행의 국고채 매입 규모에 따라 향후 채권금리의 방향성이 결정될 것으로 업계는 바라본다. 윤여삼 메리츠증권 연구원은 “3차 추경물량이 시장이 우려한 40조원 정도가 제시되고 국고10년 금리가 1.4%이상 1%중반까지 상승하는 과정이 연출되면 한국은행이 국채매입을 재개할 수 있다”고 내다봤다.