2분기 코로나19 여파로 IM부문 실적 하락 불가피

서버용 메모리 수요 성장세…하반기는 불확실성 가중

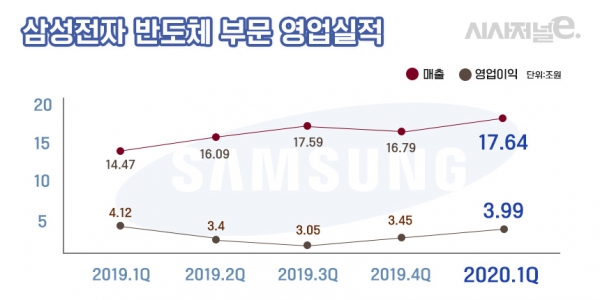

삼성전자 반도체가 지난 1분기 메모리 불황이 시작된 후 5분기만에 최대 분기 매출 실적을 기록했다. 서버용 메모리 수요 회복에 힘입어 가격이 상승하며 실적도 덩달아 늘었다. 반대로 스마트폰 1분기 매출은 코로나19 여파로 전년동기 대비 1조원 넘게 감소했다.

2분기엔 반도체와 스마트폰의 실적 양극화가 더 두드러질 전망이다. 코로나19가 전 세계로 확산되면서 2분기 스마트폰 수요는 하락했고 이 공백을 서버용 반도체가 버팀목이 돼 채워야 하는 구도다. 가전과 TV 등 완제품 사업에서도 이렇다 할 호재는 없다. 반도체 사업은 코로나 불황에 또 다시 삼성전자의 버팀목 역할을 맡게 됐다.

◇서버용 반도체, 상반기 '버팀목'

삼성전자는 1분기 반도체로만 17조6400억원 매출을 기록했다. 전사 매출에서 차지하는 비중도 지난해 1분기 27.6%에서 올해 1분기 31.8%로 4.2%포인트 상승했다. 반도체 영업이익도 3조9900억원의 실적을 냈다. 전 분기와 비교해서도 매출(16조7900억원)은 5% 늘고 영업이익(3조4500억원)은 16% 성장했다. 분기별로 보면 메모리 가뭄이 시작된 지난해 1분기 이후 매출은 최대 실적이다.

1분기 반도체 호실적은 서버와 PC용 반도체 수요가 견인했다. 지난해 말 시작된 서버 수요 회복세에 서버용 D램과 SSD 실적이 상승했다. 삼성전자의 1분기 D램과 낸드플래시는 모두 출하량 성장률은 감소했지만 평균판매가격(ASP)은 상승했다.

한진만 삼성전자 메모리 마케팅팀 전무는 이날 실적 발표를 통해 “올 1분기 서버의 경우 재고 확보용 수요가 일부 있긴 했지만 온라인 게임, 쇼핑 등 데이터센터 중심의 펀더멘탈 수요 회복세 역시 분명히 존재했다”며 “서버 수요 성장세는 코로나19 추이와 고객사 설비투자 계획에 달려있긴 하지만 온라인 플랫폼 서버 수요는 지속될 것으로 보인다”고 설명했다.

서버용 메모리 수요는 2분기에도 이어질 전망이다. 반면 북미, 유럽 지역 스마트폰 수요는 하락할 것으로 관측된다. D램 시장 모바일 수요 감소를 서버로 메울 것으로 보인다.

한 전무는 "서버 수요 관련해 최근 재고 확보로 인한 수요가 지속된 것은 사실이나 과거 재고조정 시절보다 고객사 재고 수준은 낮은 것으로 보인다"며 "현재 삼성전자의 재고 수준은 안정적인 상황으로 2018년 말과 같은 재고 조정에 따른 큰 폭의 가격 하락 가능성은 제한적으로 본다"고 설명했다.

다만 삼성전자도 하반기 업황은 불확실성이 크다고 분석했다. 3개월 전 제시한 연간 메모리 출하 계획도 철회했다. 앞서 삼성전자는 연간 메모리 출하성장률을 두고 D램 10% 중반 성장, 낸드20% 중후반대 성장을 예상했으나, 이번 분기엔 코로나19로 인한 불확실성으로 연간 가이던스를 제공하기 어렵다고 밝혔다.

삼성전자 관계자는 “코로나에 대한 것은 장기화뿐 아니라 조기 종식 경우까지 포함해 다양한 시나리오 진행 중”이라며 “분기별 투자를 검토해 탄력적으로 대응해나갈 계획”이라고 설명했다.

삼성전자는 당분간 메모리 미세공정 기술 확보에 집중할 계획이다. 1z 나노 D램과 6세대 V낸드 등 미세 공정 전환에 속도를 낸다. 삼성전자는 지난달 EUV를 적용한 D램을 개발하고 100만개 모듈 공급에 성공했다고 밝혔다.

◇2분기, 세트 공백 더 커질 듯

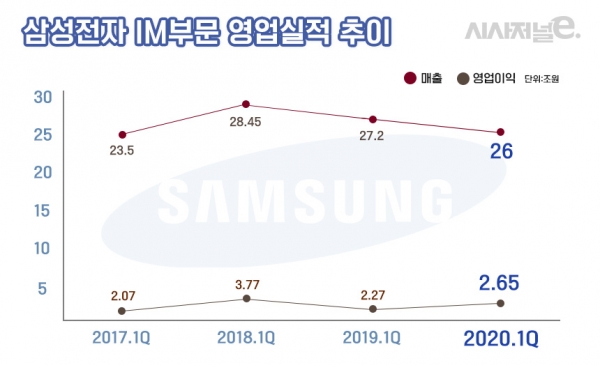

반도체가 서버 수요로 실적 상승세를 기록하는 동안 스마트폰 사업은 2017년 이후 1분기 중 가장 낮은 매출 실적을 기록했다. 1분기 IM(IT·모바일)부문 매출은 26조원, 영업이익은 2조6500억원이다. 플래그십 출시효과에 따라 전 분기 대비로 매출은 4.2% 성장했지만 코로나19 여파로 전년 동기 대비 매출은 4.4% 감소했다.

다만 플래그십 모델 판매 비중이 늘고 마케팅 효율화 덕에 1분기 영업이익은 전년 동기 대비 17% 증가했다. 삼성전자는 올해 처음으로 상반기 갤럭시S20 시리즈와 함께 갤럭시Z플립 등 플래그십 2종을 출시하면서 플래그십 판매 비중이 늘었다. 지난해 8%대로 고꾸라진 사업부 영업이익률을 올 1분기 10%대로 끌어올렸다.

스마트폰 2분기 전망은 어둡다. 주요 시장인 북미와 유럽의 코로나19 확산세로 1분기 대비 판매와 실적이 하락할 전망이다. 각국 이동제한 조치는 물론 유통채널 폐쇄로 직스마트폰 사업의 접적 타격이 예상된다. 증권업계는 올 2분기 IM부문 실적을 매출 20조원대, 영업이익 1조원대 초반으로 예상한다. 특히 갤럭시S20 출시 효과가 희석되면서 영업이익은 1분기 대비 절반 규모로 내려앉을 것이란 전망이다.

삼성전자는 2분기 온라인 및 B2B 채널을 중심으로 마케팅을 강화해 손실 폭을 최소화할 계획이다. 하반기 갤럭시노트와 폴드 신제품 출시 일정은 미루지 않고 계획대로 진행하기로 했다. 이종민 무선사업부 상무는 “북미 지역 등에서 코로나19 둔화되는 모습 보이지만 실물 경제 회복까지 확신하기 어려운 상황”이라며 “유통 채널 폐쇄에 대응하기 위해 온라인 판매에 집중하고 지역별 수요에 즉각 대응하도록 준비할 것”이라고 설명했다.