반도체 매출 전기 比 5%↑···서버 및 PC 수요 중심 메모리 성장

2분기 코로나19 영향 본격화···실적 하락 예상

삼성전자가 1분기 코로나19 여파에도 양호한 1분기 실적을 거뒀다. 특히 서버와 PC용 부품 수요 증가 영향으로 반도체 사업에서 매출 실적 개선폭이 두드러졌다.

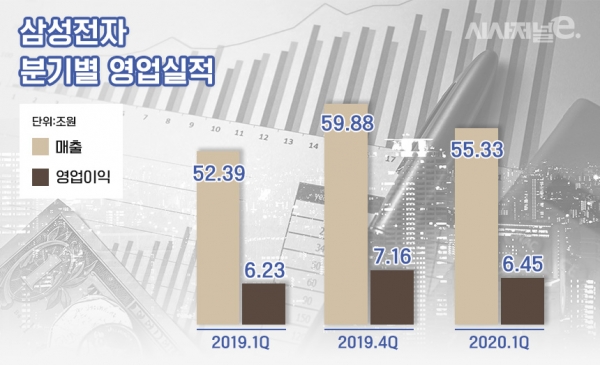

29일 삼성전자는 1분기 연결 기준 매출 55조3300억원, 영업이익 6조4500억원을 기록했다고 밝혔다. 전년 동기 대비 매출은 5.6%, 영업이익은 3.4% 각각 증가한 실적이다. 다만 IT 성수기였던 전분기 대비 매출은 7.6%, 영업이익은 10% 각각 감소했다.

매출은 디스플레이와 가전 비수기에 코로나19 영향으로 전분기 대비 7.6% 하락했다. 그러나 전년 동기 대비로는 서버와 PC용 부품 수요 증가 등으로 5.6% 증가했다. 영업이익은 전 분기 보다 메모리 실적이 개선됐지만 디스플레이, CE 비수기 및 코로나19 영향으로 전 분기 대비 10.0%(7000억원) 감소했다. 다만 전년 동기 대비로는 스마트폰 제품 판매와 중소형 유기발광다이오드(OLED) 거래선 다변화 지속 등으로 3.4%(2000억원) 늘었다.

사업부별로 반도체 부문은 1분기 매출 17조6400억원, 영업익 3조9900억원을 기록했다. 전 분기 대비 매출(16조7900억원)과 영업이익(3조4500억원) 모두 성장했다. 서버와 PC 중심으로 메모리 수요가 견조한 데다가 모바일 수요가 지속되면서다. 시스템 반도체는 모바일용 부품 공급 확대로 이익이 증가했다.

다만 디스플레이 부문은 매출 6조5900억원, 영업손실 2900억원을 기록했다. 비수기 영향으로 중소형 패널은 전 분기 대비 이익이 줄었다. 대형 패널은 판가 하락폭 둔화로 적자폭이 다소 축소됐다.

스마트폰 사업을 담당하는 IM 부문은 1분기 매출 26조원, 영업이익 2조6500억원을 기록했다. 전년 동기 대비 매출(27조2000억원)은 1조원 가량 줄었지만 영업이익(2조2700억원)은 소폭 개선됐다. 회사 측은 1분기 말 코로나19 확산 영향으로 판매량이 감소했으나 갤럭시S20 등 플래그십 출시에 따른 제품 믹스 개선 효과, 효율적인 마케팅비 집행으로 전분기 및 전년 동기 대비 이익이 증가했다고 설명했다.

가전 사업을 담당하는 CE 부문은 비수기와 코로나19 영향으로 전분기 대비 실적이 감소했다. 하만 부문은 유럽 내 공장의 이전 관련해 1회성 비용의 영향을 크게 받으며 전분기 대비 실적이 하락했다.

1분기 환영향 관련해 달러와 유로화 강세로 부품 사업 중심의 긍정적 영향이 있었으나 주요 성장 시장 통화가 원화 대비 약세를 보이며 전체 영업이익에 대한 환영향은 미미했다.

삼성전자는 올 2분기 코로나19 영향이 본격화할 것으로 내다봤다. 1분기 대비 실적은 하락할 전망이다.

부품 사업의 경우, 메모리는 서버와 PC 수요가 지속 견조할 것으로 전망되나, 모바일 수요가 둔화될 가능성이 높다고 봤다. OLED는 스마트폰 시장 침체로 실적 약화가 예상된다. 세트 사업의 경우 코로나19에 따른 수요 위축과 매장 폐쇄, 공장 가동 중단 영향으로 주요 제품의 판매량과 실적이 큰 폭 하락할 것으로 예상된다.

삼성전자 관계자는 “3월부터 코로나19가 전세계적으로 본격 확산되면서 일부 생산시설의 가동 중단과 유통망·공급망·오프라인 매장 폐쇄에 따른 생산·판매 차질과 수요 위축이 지속되고 있어 2분기는 세트 사업을 중심으로 어려움을 겪을 것으로 예상되며 하반기에도 불확실성은 상존한다”고 설명했다.

그러면서 “상황을 면밀히 주시하면서 기술 리더십과 제품 경쟁력을 바탕으로 유연하고 신속한 대응을 통해 사업과 고객에 대한 영향을 최소화하는 데 주력할 계획”이라고 밝혔다.

한편 올 1분기 삼성전자의 시설투자는 약 7조3000억원이 집행됐다. 사업별로는 반도체 6조원, 디스플레이 8000억원 수준이다. 메모리는 기존 계획대로 증설과 공정전환 투자를 지속하고 있으며, 파운드리는 EUV 미세공정 수요 대응을 위한 증설을 중심으로 투자가 집행됐다.