동학개미, 국제유가 레버리지 ETN·DLS 투자로 손실···ETN은 괴리율 확대로 '이중고'

ETN 괴리율 해소 못하는 증권사 비판 높아져···증권사, 유동성 우려에 신주 발행 소극적

국제유가 선물가격을 추종해 만든 상장지수증권(ETN)과 파생결합증권(DLS)에 투자했던 개인투자자들이 전례 없는 국제유가 급락으로 큰 손실을 보고 있다.

특히 원유 레버리지 ETN 상품은 증권사들에게도 골칫거리가 되고 있다. 레버리지 ETN 발행 증권사들은 유통 물량을 충분히 풀지 않는다는 비판을 받고 있는데, 이를 해결하기 위해서는 막대한 현금 투입이 필요하다. 그러나 자칫 수량 조절을 잘못하면 현금이 그대로 묶일 우려가 있어 증권사들로서도 고민이 깊은 상황이다.

◇ 원유 파생상품, 개미지옥 되나

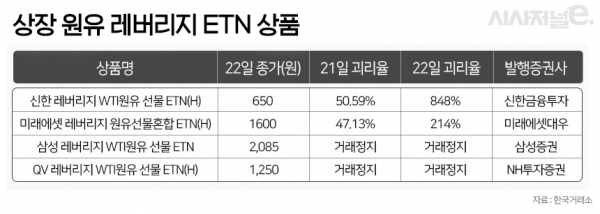

22일 한국거래소에 따르면 원유 레버지리 상장지수증권(ETN)의 괴리율이 쉽사리 해결되지 않고 있다.

이날 장 종료 이후 신한 레버리지 WTI 원유 선물 ETN(H) 상품의 괴리율은 848%를 기록했고, 미래에셋 레버리지 원유선물혼합 ETN(H) 상품의 괴리율은 214%로 집계됐다. 전날 50.59%, 47.13%에서 각각 17배, 4배가량 폭증한 것이다.

미국 뉴욕상업거래소(NYMEX)에서 서부 텍사스산 원유(WTI) 5월 인도물이 전날 -37.63달러에 거래를 마감하면서 사상 초유의 마이너스 유가를 기록했음에도 국내 원유 관련 지수 상품들은 6월 인도물을 기반으로 롤오버(만기 교체)를 했기에 큰 충격은 없었다. 오히려 거래량은 늘어났다. 신한 레버리지WTI 원유 선물ETN(H)의 경우 21일 하루 동안 2억5904만주, 2546억원어치가 거래됐다.

그러나 5월 마이너스 유가 충격으로 이날 WTI 6월 인도분이 전날보다 43% 폭락한 배럴당 11.57달러로 장을 마치면서 22일 원유 레버지리 ETN 상품들의 괴리율은 더욱 높아졌다. 괴리율은 ETN가격과 실제 원유 선물 지표 간의 가격 차이로 괴리율이 올라가면 투자자 입장에서는 향후 유가가 반등해도 수익을 낼 가능성이 낮아진다.

개인투자자들로서는 오래 들고 있기도 쉽지 않다. 매달 마감이 임박한 달의 원유 선물을 팔고 다음 달 원유 선물을 사는 롤오버에 따른 비용이 계속 발생하기 때문이다. 지금처럼 가까운 달보다 다음 달의 원유가격이 높은 ‘콘탱고’ 현상이 나타나는 상황에서는 비용 손실이 더욱 커진다.

원유가격을 기초자산으로 하는 파생결합증권(DLS)에 투자한 개미들에게도 손실이 우려되고 있다. 한국예탁결제원에 따르면 3월 말 기준 WTI를 기초자산으로 담은 파생결합증권(DLS) 미상환 잔액은 1조원에 육박한다. 현재 상환되지 않은 DLS은 대부분 국제유가가 50달러 이상일 때 발행됐기에 전액 손실구간에 들어간 것으로 추정된다.

◇ 증권사도 국제유가 급락이 '골칫거리'

증권사들로서도 최근 국제유가 급락으로 인해 ETN이나 DLS가 골칫거리다. DLS 상품은 자체 헤지 여부에 따라 손실 가능성이 점쳐지고 있고, 특히 레버지리 ETN의 경우 신주 물량을 풀어도 족족 매진되면서 괴리율이 해소되지 않고 있다.

신한금융투자의 WTI 레버지리 ETN 상품을 살펴보면 지속적으로 추가 상장을 하고 있음에도 개인투자자들의 수요를 맞추지 못하고 있다. 신한 레버리지 WTI 원유 선물 ETN(H) 상품은 3월 초까지 1500만주가 상장되어 있었는데 신한금융투자는 3월11일 500만주, 3월20일 4000만주, 3월27일 1300만주를 상장하며 유통 물량을 9300만주로 늘렸다. 하지만 폭증한 수요를 감당하지 못했다. 4월21일에는 2억주를 추가로 상장하고 시장에 1억주를 풀었음에도 개인투자자들은 이마저도 싹쓸이했다.

삼성 레버리지 WTI 원유 선물 ETN 상품 역시 현재 거래중지 상태다. 삼성증권이 23일 1억 주를 새로 풀면서 거래가 재개될 예정인데 이 역시 매진되는 것이 아니냐는 우려가 일각에서 제기되고 있다.

개인투자자들은 신한금융투자, 미래에셋대우, 삼성증권, NH투자증권 등 증권사들이 고의로 충분한 ETN 물량을 시장에 공급하지 않음으로써 결과적으로 비정상적인 괴리율을 조장했다고 비판하고 있다. 그러나 증권사들로서는 ETN 물량을 추가로 대거 공급하려면 거액의 자금을 투입해야 하기에 부담을 느끼고 있다.

ETN은 기본적으로 파생상품이다. 증권사들은 ETN 신주를 발행할 때 증거금을 납부해야 한다. 그러나 유통 물량을 지나치게 초과 발행하게 되면 해당 ETN 발행을 위해 투입됐던 현금이 묶이게 된다. 쉽게 설명하자면 현금 100억원을 투자해 ETN 수수료로 1억을 벌었다고 가정할 경우 최근 수요가 급증한다고 1조원을 ETN 신주 발행에 투자하면 수수료 수입이 100억원이 된다고 보장할 수 없는 상황이다.

증권사들로서는 ETN 수요가 일시적으로 급증하더라도 최대한 보수적으로 가정하고 내부 리스크 검토와 의견 수렴 절차를 거쳐 신주 발행을 할 수밖에 없다. 특히 최근 증권사들이 주가연계증권(ELS) 마진콜로 일시적 자금난을 겪었기에 ETN 신규 상장만을 위해 거액의 현금 투입을 결정하기에는 더욱 부담스럽다.

황세운 자본시장연구원 연구위원은 “ETN 수요가 충분하다면 증권사들의 투자금 회수는 크게 문제가 되지 않는다”며 “다만 ETN 신규 상장을 하려면 대규모 자금이 투입돼야 하는데 증권사들로서는 명확한 수요 예측이 되지 않는 상황에서 신규 상장에 부담을 가질 수밖에 없다”고 설명했다.