지난해 실손보험 손해율 평균 133.2% 달해

한화손보, 손해율 150% 육박

보험사들의 주요 판매 상품 중 하나인 실손보험이 지난해 평균 130%를 웃도는 손해율을 나타냈다. 보험업계에선 과잉진료에 따른 불필요한 손실을 막을 수 있는 실손보험 구조개편이 시급하다는 목소리가 나온다.

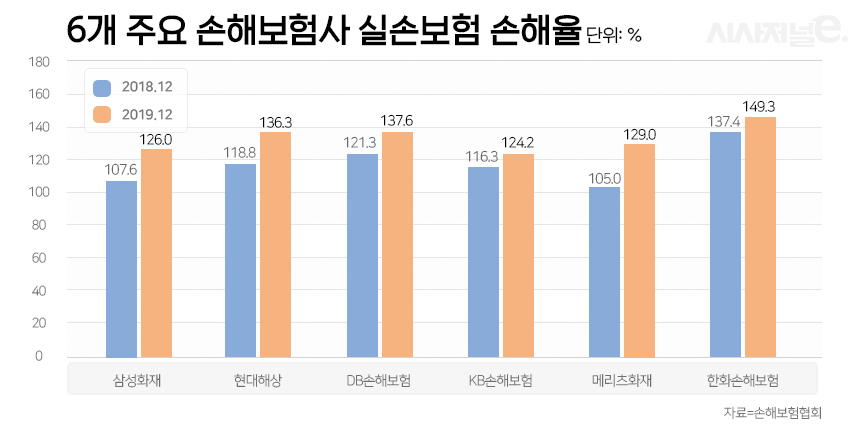

9일 손해보험협회에 따르면 지난해 19개 보험사의 표준화 이후 실손보험 위험손해율은 지난해 말 평균 133.2%에 달하는 것으로 조사됐다. 이는 과거 역대 최고치였던 2016년(131.3%)보다 1.9%포인트 오른 수치다. 위험손해율은 손해액을 위험보험료로 나눈 값으로, 손해율이 130%를 넘는다는 것은 보험사가 보험료로 100원을 받고 130원 이상의 보험금을 지출했다는 의미다.

보험사별로 보면 손보업계 맏형 격인 삼성화재가 126.0%, 현대해상 136.3%, DB손해보험 137.6%, KB손해보험 124.2%, 메리츠화재 129.0%, 한화손해보험이 149.3% 등으로 집계됐다. 이 중 한화손해보험의 실손보험 손해율이 19개 보험사 중 가장 높았다.

현재 실손보험은 2009년 10월 이전에 팔린 ‘구(舊) 실손보험’, 2009년 10월부터 2017년 4월까지 판매된 ‘표준화 실손보험’, 마지막으로 2017년 4월부터 판매된 ‘신(新) 실손보험’ 등 3가지로 나뉜다.

실손보험 손해율이 악화되면서 보험사들은 과거에 판매한 구 실손보험과 표준화 실손보험의 보험료를 9~10% 수준으로 인상했으나 손해율을 상쇄하기엔 턱없이 부족한 인상률이라는 것이 보험업계의 입장이다.

보험료율 인상에도 실손보험 손해율이 잡히지 않는 배경에는 건강보험 보장성 확대 정책에 따른 일부 의료기관의 과잉진료 및 비급여 의료비 증가가 영향을 미친 것으로 풀이된다.

지난해 말 보건복지부와 금융위원회 등이 참여한 공사보험정책협의체는 한국개발연구원(KDI) 분석을 인용해 건강보험 보장성 강화 정책, 일명 ‘문재인케어’가 적용된 지난 2018년 5월부터 지난해 9월까지 실손보험이 누린 보험금 지급 감소 효과가 6.86%라고 발표한 바 있다. 그러나 실손보험 손해율이 역대 최고치를 기록하면서 반사이익은커녕 손실이 더 크다는 것이 보험업계 입장이다.

올해는 신종 코로나바이러스 감염증(코로나19)이라는 악재까지 작용해 실손보험 손해율이 더 악화될 가능성이 높을 것으로 점쳐진다. 보험연구원이 전날 발표한 ‘코로나19 영향 및 보험산업 대응과제’ 보고서에 따르면 “실손보험 등 건강보험의 사망과 질병률 급등에 따라 보험금이 증가할 수 있다”며 보험사의 건전성과 수익성이 크게 악화될 것으로 전망했다.

이에 보험업계에선 일부 가입자들의 도덕적 해이를 줄이고 비급여 의료비 증가를 막을 수 있는 실손보험 구조개편이 이뤄져야 한다고 지적한다. 이를 의식한 듯 금융당국은 지난해 말 실손보험 구조 개편을 적극적으로 추진하겠다는 입장을 밝히기도 했다.

한 손해보험사 관계자는 “실손보험은 국민의 70%가량이 가입해 있는 보험인 만큼 손해율이 악화되면 보험사는 상품을 유지할 수 없고 결국 그 피해는 가입자인 대다수의 국민들에게 돌아가게 된다”며 “상품의 지속성을 위해서라도 하루빨리 실손보험 구조개편이 도입돼야 할 것”이라고 말했다.