개인투자자 증시참여에 활동계좌 및 예탁금 역대 최대···키움증권이 최대수혜 증권사로 꼽혀

개인투자자 대상 신용융자로 지난해 1333억원 벌어···7.5~9.5%대 고금리 이자율 책정 영향

개인들이 주식투자에 뛰어드는 ‘동학개미운동’의 기세가 꾸준히 확산되면서 개인투자자에 특화된 키움증권이 올해 돋보이는 성과를 낼 것이라는 관측이 나오고 있다.

키움증권은 2000년 국내 최초 온라인증권사로서 설립된 이후 브로커리지(주식위탁매매) 분야에서 차별화된 경쟁력을 쌓아왔다. 그러나 브로커리지 시장에서 어느 정도 독주체제를 굳힌 이후부터는 고금리 신용거래융자를 통해 수익을 창출하고 있다는 비판도 그치지 않고 있다.

◇ 뜨거운 동학개미운동, 키움증권 최대수혜 입나

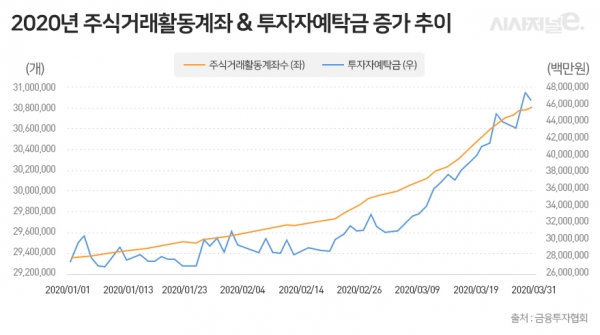

6일 금융투자협회에 따르면 코로나19 사태로 저평가된 주식을 매수하려는 개인투자자들이 늘어나면서 주식거래활동계좌 수는 4월2일 역대 최대치인 3081만6424개를 기록했다.

주식거래 활동계좌는 예탁자산이 10만원이상이고 6개월 동안 한 차례 이상 거래한 적이 있는 증권계좌를 말한다. 대부분이 개인투자자들의 위탁매매계좌다. 주식거래 활동계좌 증가는 올해 개인들이 주식투자에 대거 뛰어들고 있다는 뜻인 셈이다.

주식거래 활동계좌는 올해 초 2935만6620개에서 3달 사이에 무려 145만9804개나 증가했다. 특히 1월에는 20만7500개, 2월에는 34만3065개, 3월에는 86만1829개가 늘어나는 등 시간이 갈수록 증가세가 가팔라지고 있다. 개인투자자들이 주식을 사려고 증권사로 옮겨놓은 자금인 '투자자예탁금'도 올해 초 27조3384억원에서 꾸준히 늘어나 3월24일 사상처음으로 40조원을 넘어섰고 4월1일에는 47조6669억원로 역대 최고치를 찍었다.

이러한 국내 주식투자 열풍의 최대 수혜 증권사는 키움증권이라고 업계는 바라본다. 키움증권은 2000년 국내 최초 온라인증권사로서 서비스를 시작한 이후 개인투자자 대상 특화된 서비스를 통해 차별화된 경쟁력을 확보하고 있다.

브로커리지 분야에서는 2005년 이후 시장점유율 1위를 지켜오고 있다. 지난해말 기준 키움증권의 리테일 시장점유율은 19.5%고 개인투자자 대상 시장점유율은 30%에 이른다. 올해 키움증권의 1일 평균 신규계좌 개설 수는 1월 4600개, 2월 5500개, 3월 1만개 이상으로 파악되고 있다.

올해 1분기에 국내 대형증권사들이 주가연계증권(ELS) 등에서 대폭 손실이 난 틈을 타 키움증권이 순이익에서 대형증권사들을 제칠 것이라는 분석도 나온 상태다. 김고은 메리츠증권 연구원은 3일 보고서에서 키움증권의 1분기 순이익(지배주주)으로 468억원을 예상했다. 김 연구원은 미래에셋대우의 1분기 순이익으로는 467억원, 한국투자증권의 지주사인 한국금융지주는 75억원, NH투자증권은 275억원, 삼성증권은 191억원을 전망했다.

김 연구원은 “대형 증권사의 경우 글로벌 지수가 빠르게 회복되지 않는 경우 ELS 운용 손실이 장기화될 가능성이 있다”며 “키움증권 역시 자기자본투자(PI) 비중이 높아 1분기 운용손실을 피할 수 없으나 ELS관련이 아니기 때문에 장기화될 가능성이 제한적이고 당분간 리테일 및 브로커리지 부분의 호황이 지속될 전망”이라고 분석했다.

김 연구원은 올해 연간순이익으로 미래에셋대우는 4259억원, 한국금융지주는 4797억원, NH투자증권은 3035억원, 삼성증권은 2543억원, 키움증권은 2501억원을 예상했다.

◇ 키움증권, 고금리 신용융자 비판 ‘꼬리표’

키움증권은 2000년 서비스를 시작하면서 타 증권사보다 월등히 낮은 주식거래수수료를 내세우는 전략이 성공하며 빠르게 자리를 잡았다. 2000년대 중후반 경쟁 증권사들이 키움증권을 상대로 수수료 인하공세를 펼치기도 했지만 키움증권은 이에 대응해 수수료를 0.015%까지 낮추는 ‘치킨게임’을 벌였고 결국 경쟁의 승리자가 됐다.

이후 증권업계에서 브로커리지 분야는 수익률이 좋지 못한 '레드오션'이 됐다. 최근 증권사들은 아예 ‘거래수수료 무료’ 서비스를 제공하고 있다. 증권사들이 개인투자자들을 대상으로 거두는 브로커리지 수입은 신용융자로 중심축이 이동했다.

신용융자란 주식 매매거래를 위해 투자자에게 증권사가 자금을 빌려주는 것을 말한다. 증권사들은 기간별로 신융융자 금리를 설정해 개인 투자자들에게 돈을 빌려주고 이자수익을 얻는다. 돈을 빌리는 기간이 늘어나면 늘어날수록 금리도 높아진다.

키움증권은 개인투자자 시장 점유율 1위를 사실상 굳힌 2010년 중반 이후부터 신용융자 이자수익을 급속도로 늘리고 있다. 2014년 486억원이었던 신용융자 이자수익은 2015년 625억원, 2016년 736억원, 2017년 905억원, 2018년 1171억원으로 늘더니 지난해에는 1333억원을 기록하며 미래에셋대우(1202억원)를 제치고 증권업계 1위에 올랐다.

지난해 키움증권의 이자수익은 그해 당기순이익 3628억원의 36.7%에 해당한다. 특히 지난해에는 증시부진으로 자기자본기준 상위 10대 증권사의 신용융자 이자수익이 2018년 6700억원 수준에서 2019년 6200억원으로 줄어들었음에도 키움증권의 신용융자 이자수익은 12%가량 성장을 거뒀다.

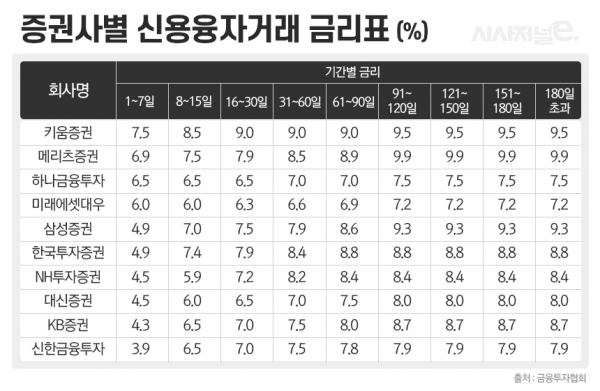

키움증권의 신용융자 이자 수익이 1위를 차지할 수 있었던 핵심 비결은 높은 신용융자 이자율이다. 국내 10대 증권사 가운데 키움증권 신용융자 이자율은 7.5~9.5%로 타 국내 대형증권사의 1.3~2배 수준이다. 키움증권이 이렇게 고금리의 신용이자율을 책정할 수 있는 이유는 개인투자자 시장에서 구축한 견고한 입지 덕분이라고 업계는 바라본다.

키움증권의 높은 신용융자 금리는 2015년 국정감사에서 도마 위에 오른 적이 있다. 당시 한국은행은 기준금리를 1.5%로 낮춘 상태였는데 키움증권은 평균 신용융자 이자율이 10.1%에 달해 여러 말들이 나왔었다. 키움증권은 금융당국의 금리인하 압박이 거세자 지난 2017년 11월 신용거래융자 금리를 소폭 내렸는데 여전히 지나치게 높다는 지적이 그치지 않고 있다.