한은, 기준금리 1.25%→0.75% 인하···사상 최초 0%대 금리

보험업계, 대면영업 위축에 ‘엎친데 덮친격’···보험료 인상 가능성↑

신종 코로나바이러스 감염증(코로나19) 확산으로 보험설계사들의 대면 영업이 위축된 가운데 엎친 데 덮친 격으로 한국은행의 기준금리 인하까지 확정되면서 보험업계가 이중고를 겪고 있다.

18일 금융권에 따르면 한국은행은 지난 16일 오후 임시 금융통화위원회를 열고 기준금리를 1.25%에서 0.75%로 전격 인하했다. 지난해 10월 기준금리를 1.50%에서 1.25%로 0.25%포인트 인하한 이후 4차례 만의 금리 인하다.

지난해에 이어 올해 기준금리가 또 한 번 인하되면서 보험사들은 한숨을 내쉬고 있다. 이미 코로나19 사태로 대면 영업이 크게 위축돼 수익성 우려의 목소리가 높은 상황에서 금리까지 떨어지면 보험사의 운용자산이익률이 더 떨어질 수 있기 때문이다.

보험업계 관계자는 “코로나 확산 이후 신규 계약이 많이 줄었다”며 “대면 영업이 어려워지다 보니 보험설계사들도 실적 고민이 많은 것으로 안다”고 말했다.

국내 보험사는 주로 안전자산인 국고채 및 회사채에 투자하는 비중이 높다. 채권에 투자한 운용수익률로 수익을 내지만 기준금리가 0%대까지 진입한 ‘제로금리’ 상황에선 채권 금리가 꾸준히 하락해 보험사의 운용자산수익률에도 악영향이 발생한다.

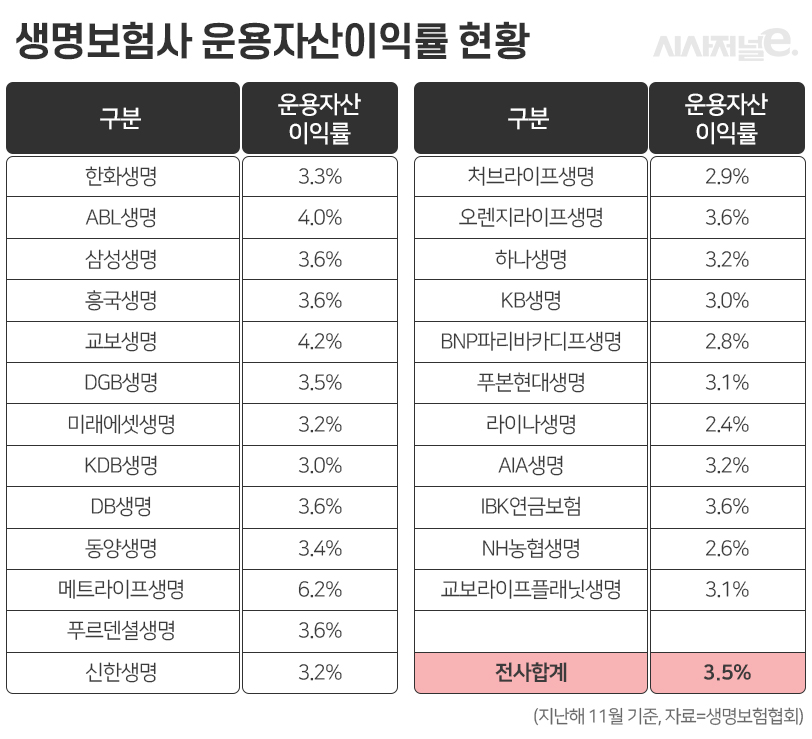

생명보험협회에 따르면 지난해 11월 기준 생명보험사들의 운용자산이익률은 3.50%로 이미 역대 최저치를 기록한 상태다. 운용자산이익률이 떨어지면 보험사가 자산을 운용해 벌어들이는 이익보다 고객에게 지급해야 할 보험금이 더 늘어나면서 역마진이 심화돼 결국 수익성과 재무건전성에 타격이 불가피하다.

실제로 대형 생명보험사들은 1990년대 경쟁적으로 판매했던 연 6% 이상의 고금리 확정형 상품의 부메랑을 맞고 있다. 고객에게 약속된 이율은 고정돼 있는데 금리 인하가 계속되면서 자산운용수익률은 3%대까지 떨어졌다. 수입보다 지출이 더 늘어나는 셈이다.

한 생명보험사 관계자는 “고객에게 지급해야 하는 이자가 있고 자산운용을 해서 벌어들이는 수익이 있는데, 벌어들이는 것보다 지급해야 하는 금리가 더 높다 보니 역마진이 발생한다”며 “자산을 굴려서 수익을 내는 분야는 주로 채권의 비중이 높은데 기준금리 인하로 채권으로부터 벌어들이는 이자가 줄면서 1% 가까운 역마진이 나고 있는 상황”이라고 말했다.

보험사들은 기준금리 인하로 역마진이 확대되고 있는 만큼 이에 따른 손실을 보전하기 위해 예정이율 하향 조정이 추가로 필요할 것으로 내다보고 있다. 이미 주요 보험사들은 4월 중 예정이율 인하를 앞두고 있다. 예정이율은 보험사가 보험료를 운용해 거둘 수 있는 예상수익률을 뜻한다. 예정이율이 떨어지면 보험료 인상요인이 된다.

보험업계 관계자는 “기준금리가 0%대까지 떨어지면서 4월뿐 아니라 하반기에 예정이율 인하가 또 한 번 이뤄질 수도 있다”고 설명했다.