여행객 증가에도 항공사 영업이익 감소···가격 경쟁 때문

갈 곳 한정적인데 항공사는 많아···국내선 김포~제주, 국제선 일본·중국·동남아뿐

“구조조정 통해 항공사는 수익 개선, 소비자는 서비스개선 효과 기대”

코로나19 사태가 과열 경쟁에 시름하던 항공업계의 구조조정을 앞당겨줄 것으로 전망된다.

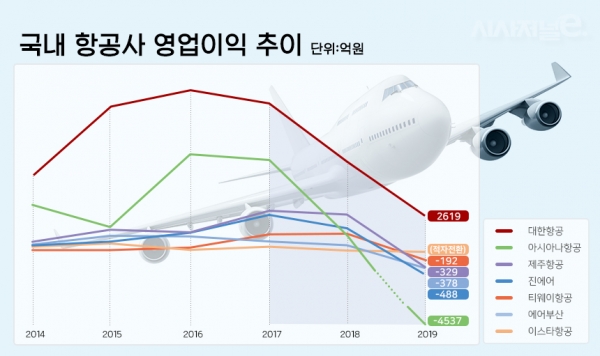

지난해 대한항공을 제외한 대다수 항공사는 적자 전환했다. 대한항공도 간신히 적자는 면했으나 연결기준 영업이익은 전년에 비해 59.1% 감소했다. 일본 수출규제 이후 일본 여행객 감소와 유가 및 환율 상승 등이 악재로 작용한 것.

업계에선 실적 악화를 두고 항공사 간 과다 경쟁으로 인한 항공권 가격 인하가 가장 큰 영향을 미친 것으로 보고 있다.

한국공항공사 통계자료에 따르면 지난 2014년 국제선 이용객은 5712만명 수준이었으나, 매해 평균 9.8% 성장하며 지난해에는 9090만명을 기록했다. 5년 만에 2배 가까이 늘어난 셈이다.

여행객은 늘어나는데 항공사 영업이익은 대부분 2017년~2018년 최고점을 찍고 하향세를 나타냈다.

항공업계 관계자는 “탑승객은 증가했지만 출혈 경쟁으로 인한 가격 하락으로 수익은 악화됐다”며 “가격을 내리지 않으면 고객 유치가 어려워 울며 겨자 먹기식의 가격 경쟁이 계속되고 있다”고 설명했다. 일부 항공사의 경우 특가 판매를 진행하며 ‘0원’ 항공권도 심심치 않게 내놓았다.

출혈 경쟁의 원인은 결국 국내 항공사 숫자가 지나치게 많아서다. 현재 국내 항공사는 대한항공·아시아나항공 등 대형 항공사 2곳과 제주항공·진에어·티웨이항공·이스타항공·에어부산·에어서울·플라이강원 등 저비용항공사(LCC) 7개사를 포함해 9개사가 있다. 여기에 에어로케이, 에어프레미아 등까지 취항할 경우 11개사로 늘어나게 된다.

미국이나 중국의 경우 수십개의 항공사를 보유하고 있으나, 이들 대다수는 지방항공사로 국내선 수요도 충분해 운영이 가능하다.

하지만 한국은 사실상 김포~제주 이외에는 국내선 수요가 미미한 수준이다. 지난해 기준 국내선 여객 총 6677만명 중 김포와 제주공항 이용객은 4981만명으로 74%를 차지했다. 게다가 국내선은 국제선에 비해 수익성도 낮다.

국제선의 경우 대한항공과 아시아나를 제외하면 LCC가 갈 수 있는 곳은 중국, 일본, 동남아가 전부다. 이들 지역도 주요 여행지가 한정적이라 취항 노선 대부분이 겹친다.

이에 업계에서는 코로나19 사태가 아니었더라도 결국 항공산업 구조조정은 불가피하다는 지적이 나온다.

해외에서도 항공사가 구조조정된 사례는 심심치 않게 찾아볼 수 있다.

미국의 경우 1978년 항공 자유화 이후 수많은 항공사가 탄생했으나 과다 경쟁을 버티지 못하고 대규모 구조조정에 들어갔다. 가격 제한 정책이 사라지면서 가격을 둘러싼 출혈 경쟁이 이어지고, 수익을 내지 못하는 항공사들이 서서히 파산했다.

1978년부터 1985년 사이 미국에서 새로 생긴 항공사는 118개였으나 이후 공급 과잉으로 99개 항공사가 문을 닫았다. 2000년대 들어서는 TWA와 노스웨스트항공은 각각 아메리칸항공과 델타항공에 인수됐고, 컨티넨탈항공과 US에어도 유나이티드항공과 아메리칸항공에 흡수됐다.

허희영 한국항공대학교 교수는 “국내 항공산업은 과잉 경쟁으로 인한 수익성 악화로 구조개편이 시급한 상황”이라며 “구조조정을 통한 안정적인 산업 생태계는 항공사에게는 수익 창출 기회를, 소비자에게는 서비스 품질 개선 등을 제공할 수 있게 될 것”이라고 강조했다.