금융위 ‘코너스톤 인베스터 제도’ 도입, 대형 증권사 쏠림 우려의 목소리도

국내 IPO(기업공개) 시장의 성장에도 정보가 효율적으로 생산·공유되지 않아 질적 성장이 따라가지 못한다는 한계가 지적됐다. 이에 금융위원회는 코너스톤 인베스터 제도를 도입해 공모주 장기 보유를 유도한다는 방침이다. 향후 IPO 시장의 질적 성장 효과를 가져올 수 있을지 주목된다.

금융위원회는 19일 ‘2020 업무계획’을 통해 상반기에 코너스톤 인베스터(초석 투자자) 제도 도입을 추진한다고 밝혔다. 코너스톤 인베스터는 IPO 전에 공모주식을 인수하기로 약속하는 대형 기관투자가를 말한다. 금융위는 이 제도 도입으로 증권사와 기관투자자 간 정보교환 자율성을 확대해 안정적 장기 투자자 확보 및 IPO 성공확률을 제고한다는 방침이다.

그동안 IPO 시장에서는 정보비대칭성에 대한 지적이 꾸준히 제기됐다. 지난해 12월 한국금융연구원이 발표한 자료에 따르면 국내 IPO 시장의 공모금액과 상장기업 수는 증가했지만 시장의 비효율성은 높아졌다.

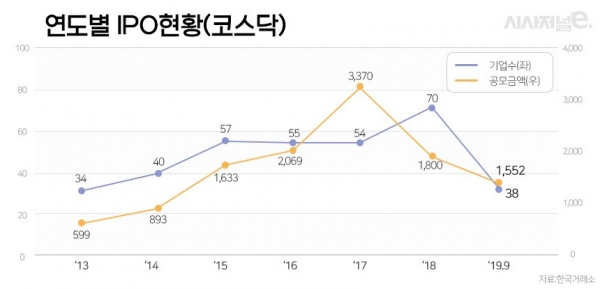

국내 IPO 시장 공모금액과 상장 기업수는 2013년부터 증가 추세를 보였다. 코스닥시장을 통한 공모금액은 2013년 약 599억원에서 2017년 3370억원으로 급증했다. 같은해 상장 기업수는 34개에서 54개로 증가하다 2018년에는 70개로 최고치를 기록했다.

그러나 상장일의 시장가격이 공모가격에 비해 높았다가 상장 후 장기간 수익률이 감소하는 비효율성은 증가한 것으로 분석됐다. 이는 곧 공모가격이 적정 수준보다 높게 책정됐거나 적정수준으로 책정돼도 투자자 심리로 단기간 상승에 머물렀다는 의미다.

이처럼 IPO 시장의 비효율성이 초래된 배경에는 대표 주관사가 수요예측 전 희망공모 가격대를 실제 적정 가격보다 높게 제시되는 점이 꼽힌다. 상장을 주선하는 증권사들 간 경쟁이 치열해 공모가 결정에 기업의 ‘입김’이 많이 들어갈 수밖에 없다는 것이다. 또 기관 수요예측 때 대량으로 주문하고 실제 공모주 청약에 불참하는 허수가 발생하는 점도 공모가의 정확성을 떨어뜨리고 가격을 왜곡시키는 원인으로 지목된다.

실제 지난해 7월 일본의 수출규제 등 대외 불확실성으로 기관 수요예측을 진행한 16개 기업 중 공모주 청약 과정에서 보호예수 물량을 20% 이상 확보한 기업은 한개뿐이었다. 보호예수는 기관들이 청약 과정에서 일정 기간 주식을 보유하겠다고 약정하고 공모주를 우선 배정받는 것을 의미한다.

이보미 한국금융연구원 연구원은 “이런 현상은 국내 IPO 시장에서 더 두드러지는데 공모가격 책정 과정이나 상장 후 유통시장에서 필요한 정보가 효율적으로 생산·공유되지 않음을 시사한다”며 “공모주를 배정받은 기관투자자가 일정 부분을 보다 장기로 보유하도록 공모주 배정의 우선권, 세제혜택 등의 유인체계를 설계할 필요성이 있다”라고 말했다.

이어 이 연구원은 “PBFJ(Pacific-Basin Finance Journal)자료에 따르면 홍콩은 IPO물량 중 코너스톤 비중을 2014년 30%에서 2016년 60%로 높여 가격이 안정되고 저평가 현상을 완화시켰다고 나타났다”며 “전문성이 높은 대형 기관투자자가 코너스톤 투자자로 참여해 공모가격의 신뢰성을 높이고, 우선 배정 과정에서 투자판단 근거를 제공하게 된다”고 강조했다.

일각에서는 코너스톤 인베스터 제도가 IB(투자은행)시장 생태계에 혼란을 가져올 것이라는 우려도 제기된다. 주관사 권한이 강해지면 인력이 많은 대형증권사로 일감이 쏠릴 수 있다는 것이다.

이미 IB 업계에는 부채 자본시장은 물론 IPO 등 주식 자본시장까지 양극화 현상이 두드러지고 있다. 한국거래소에 따르면 지난해 기준 IPO 대표 주관사 1위는 NH투자증권으로 금액기준 시장점유율이 약 19%다. 2위 한국투자증권 13.6%, 3위 대신증권 10.9%를 제외한 나머지 주관사는 모두 10% 미만이다.

투자은행업계의 한 관계자는 "증권사 권한을 확대하는 방향으로 각종 특례상장 제도가 나오지만 코너스톤 인베스터가 IPO 시장의 질적 향상으로 이어질지는 미지수다“고 말했다. 주관사의 권한과 책임 확대로 부작용이 생기거나 실효성 떨어질 수 있다는 회의론도 제기된다.