올해 들어 제테마 주가 24% 올라

상장 흥행 실패 후 수출 계약 체결하며 주가 고공행진

증권업계 “올해 흑자 전환 가능할 것”

‘테슬라 요건’으로 코스닥에 상장한 바이오기업 제테마의 투자심리가 살아나고 있다. 상장 과정에서 흥행 실패를 맛보고 상장 후에도 공모가보다 주가가 10%이상 떨어졌지만 최근 수출 계약을 따내면서 투자자들의 주목을 받는 분위기다. 증권업계는 올해 제테마의 흑자전환이 가능하다는 분석도 내놓는다.

◇올해 주가 20% 뛰어올라

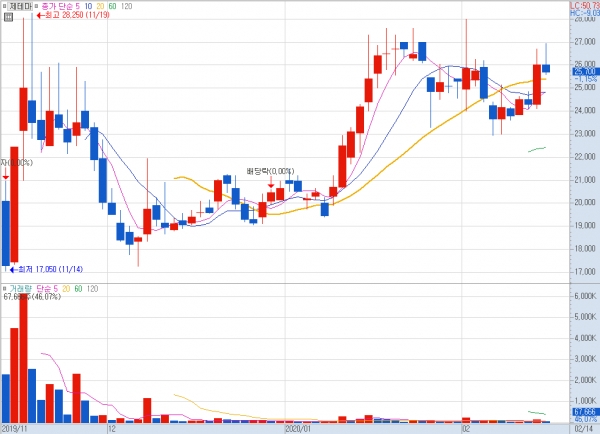

14일 금융투자업계에 따르면 ‘테슬라 상장 2호’ 기업 제테마의 주가가 올해 들어 크게 오르는 중이다. 제테마 주가는 지난 13일 2만6000원을 기록하며 올해 들어 24.7% 올랐다. 제테마는 11월14일 상장 후 12월 들어 공모가(2만1000원)보다 주가가 10% 이상 떨어지며 투자자로부터 외면 받았지만 해가 바뀌면서 분위기 반전을 보게 됐다.

제테마는 ‘테슬라 요건’을 적용받아 코스닥에 입성했다. 카페24에 이어 테슬라 상장에 성공한 국내 두 번째 기업이다. 테슬라 요건은 미국의 전기차 업체 테슬라처럼 현재 이익을 내지 못하더라도 기술력을 바탕으로 향후 성장할 가능성이 높은 기업에 상장 문턱을 낮춰주는 제도다.

이 제도로 상장한 기업의 주가가 상장 후 3개월 동안 부진할 경우 주관사는 공모가의 90% 가격에 공모주 투자자의 주식을 되사줄 책임(풋백 옵션)이 있다. 하지만 제테마의 주가가 오르면서 이런 우려도 같이 사라졌다. 제테마의 대표 상장 주관사는 한국투자증권이었다.

◇기관 투자자, 제테마 성장성 비관했지만···수출 계약으로 기술력 입증

2009년 설립된 제테마는 히알루론산 필러와 보툴리눔톡신 등 미용 관련 의료제품을 주로 생산한다. 2017년 영국 공중보건원과 상업용 라이선스 계약을 통해 국내 최초로 오리지널 보툴리눔톡신 균주를 도입하는 등 상장 전부터 기술력을 인정받았다.

하지만 제테마의 상장은 순탄치 못했다. 기관 투자자들은 제테마가 상장한다 해도 쉽게 순이익을 내기 어렵다고 전망했다. 이에 수요예측에 참여한 318개 기관 중 290곳이 희망 공모가액 범위(3만6000~4만8000원)보다 낮은 가격을 적어냈다. 그 결과 상장 공모가는 희망밴드 하단보다 약 40% 낮은 2만1000원에 선정됐다.

그러나 올해 들어 제테마 주가는 한 달 만에 20%이상 오르며 업계 예상을 뛰어넘고 있다.

특히 제테마는 지난 3일 브라질 현지 업체와 한국 내 파트너사인 ‘펀샤인’과 총 1440억원 규모의 보툴리눔 톡신 ‘더 톡신’에 대해 현지 임상허가 및 공급계약을 체결했다고 밝혔다. 이번 계약을 통해 펀샤인은 브라질 시판 허가를 위한 현지 임상을 시작하고 2023년 허가를 취득해 10년 간 공급할 예정이다. 제테마는 지난해 11월에도 히알루론산 필러에 대해 3년 간 75억원 규모의 공급 계약을 체결한 바 있다.

김재영 대표이사는 “더 톡신은 전 임상 과정에서 기존 제품보다 높은 순도와 효과를 보이는 것으로 확인됐고 균주 출처도 분명해 대규모 현지 임상 비용 투자에 대한 리스크가 적어 수출 시장 계약에 관심을 보이는 업체가 다수 있다”며 “브라질을 시작으로 미국, 유럽, 중국 등 글로벌 시장 확장을 가속화할 것”이라고 전했다.

증권업계는 제테마가 이번 수출 계약 등을 힘입어 올해 흑자 전환에 성공할 것으로 내다봤다.

한병화 유진투자증권 연구원은 보고서에서 “제테마의 올해 매출액과 영업이익은 각각 275억원, 45억원으로 전년 대비 매출액은 104% 급증하고 흑자전환할 것으로 예상된다”며 “해외업체들과 체결된 계약에 따라 필러 수출이 큰 폭으로 증가하고 보톡스 수출이 늦어도 하반기부터 본격화될 것으로 판단되기 때문”이라고 설명했다.