2017년 기준 암 환자 1인당 본인부담금 255만원

“보험사, 리스크 관리와 소비자 편익 딜레마 직면”

최근 5년간 민간 보험사에서 지급한 암보험금이 27조원에 달하는 것으로 조사됐다.

보험연구원은 지난 11일 보험연구원 컨퍼런스룸에서 개최한 ‘암보험 포럼’에서 이같은 내용을 밝혔다.

이날 포럼에서 김석영 보험연구원 선임연구위원이 맡은 ‘민간 암보험의 사회적 역할과 발전 방향’ 주제의 발표에 따르면 최근 5년간(2014~2018년) 민간 보험회사가 사망, 입원, 수술, 진단 등으로 지급한 암보험금이 약 27조원인 것으로 집계됐다. 김 연구위원은 “2018년에는 약 6조원을 지급하여 보험에 가입한 암환자의 경제적 어려움을 최소화하는 데 기여했다”고 말했다.

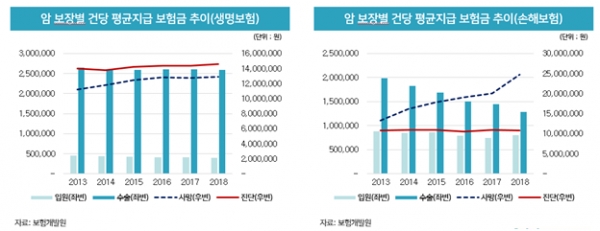

계약 건당 암진단 평균지급 보험금은 생명보험 1450만원, 손해보험 1085만원 수준이었으며, 입원·수술·진단 합계는 생명보험, 손해보험이 각각 1755만원, 1295만원으로 집계됐다. 사망 보험금은 생명보험이 1293만원, 손해보험이 2475만원을 지급했다.

보험사의 보험금 지급에도 불구하고 암 발생은 여전히 개인 및 가족에게 의료비 부담 증가와 소득 상실이라는 경제적 부담을 가져오는 것으로 나타났다. 2017년 기준 암 환자의 1인당 연간 요양급여비용은 약 1000만원이며, 암 환자의 본인부담금(급여본인부담 및 비급여)은 약 255만원인 것으로 조사됐다.

암이 발생할 경우 암 환자의 약 50%가 근로활동을 중단하며, 의료비 지출뿐만 아니라 소득 감소로 인한 생계의 어려움에 직면할 수 있는 것이다.

이에 대해 김석영 선임연구위원은 “보험회사는 리스크 관리와 소비자 편익 중 하나를 선택해야 하는 딜레마에 직면한다”며 “갱신형 상품은 리스크 관리가 가능하나 보험료 상승으로 소비자 불만이 증가할 수 있으며, 비갱신형 상품은 보험료 고정으로 소비자 편익을 제공하나 향후 발생할 리스크 대응이 곤란하다”고 설명했다.

그러면서 “향후 보험회사는 소비자 보호와 안정적 상품 운영이 가능한 암보험 상품 개발 노력이 필요하다”며 “기술의 발달과 소비자 수요를 고려해 비갱신형, 갱신형 상품 외에도 요율변동형 등 선택이 필요하다”고 덧붙였다.