지난해 말 기준 평균 수익률 1.43~1.84%

물가상승률 감안하면 예·적금보다 못한 수익률

지난해 은행들이 앞다퉈 수수료 인하 경쟁을 벌이며 퇴직연금 고객 유치전을 벌였지만 여전히 수익률은 1%대를 기록하며 제자리걸음 수준인 것으로 나타났다. 퇴직연금 적립금 규모 증가로 은행은 배를 채울 것으로 예상되지만 정작 수익률은 저조, 고객의 노후를 책임지는 퇴직연금의 원래 취지가 무색하다는 지적이다.

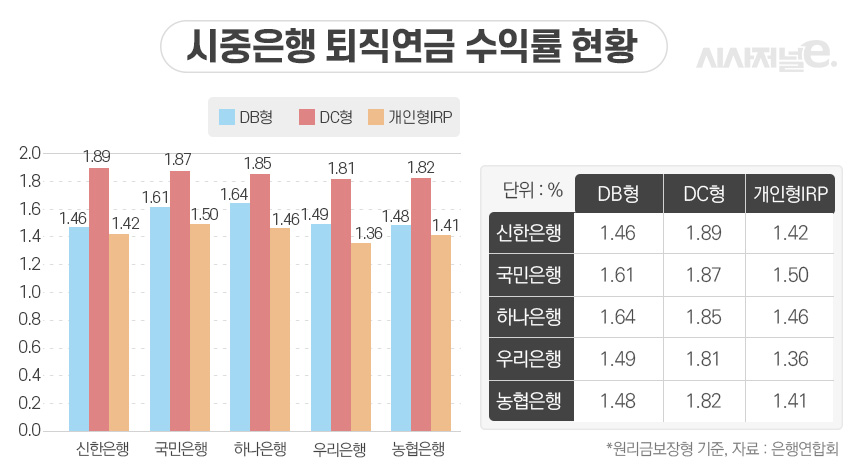

16일 은행연합회에 따르면 지난해 말 기준 시중은행 5곳(신한·KB국민·KEB하나·우리·NH농협은행)의 평균 퇴직연금 연간수익률은 확정급여형(DB) 1.53%, 확정기여형(DC) 1.84%, 개인형퇴직연금(IRP) 1.43%로 집계됐다.

퇴직연금 적립금의 90%가량을 차지하는 원리금보장형 상품의 연간수익률을 살펴보면 지난해 말 기준 DB형은 신한은행 1.46%, 국민은행 1.61%, 하나은행 1.64%, 우리은행 1.49%, 농협은행 1.48% 등이었다.

DC형의 경우에는 신한은행이 1.89%, 국민은행 1.87%, 하나은행 1.85%, 우리은행 1.81%, 농협은행 1.82%를 기록했으며 IRP는 신한은행 1.42%, 국민은행 1.50%, 하나은행 1.46%, 우리은행 1.35%, 농협은행 1.41%였다.

전반적으로 3분기 말에 비해 소폭 상승했으나 지난해 물가상승률이 0.4%라는 점을 고려하면 실질적 수익률은 더 낮다. DB형과 DC형은 예·적금 금리 수준이며 IRP는 그보다도 적다. 가입자들 사이에서 퇴직연금이 예·적금만도 못하다는 불만이 나오는 이유다.

앞서 지난해부터 은행들은 너도나도 고객 이탈을 막기 위해 수수료 인하 경쟁에 나섰다. 퇴직연금 상품은 고객들이 입사 후 퇴직할 때까지 장기간 위탁 운용되기 때문에 은행 입장에서 쏠쏠한 수익원이다.

한 시중은행 연금사업 관계자는 “퇴직연금 상품은 10년에서 20년까지 장기거래 손님들이 많아 장기 고객을 유치할 수 있는 주력상품”이라며 “시장 선점을 위해 수수료 인하로 수익률을 향상시키고 상품 경쟁력을 높이는 것이 관건”이라고 말했다.

수익률은 저조하지만 고객 유치전의 효과로 시중은행의 적립금 규모는 계속해서 늘어나는 추세다.

전체 퇴직연금의 절반을 차지하는 DB형을 은행별로 살펴보면 지난해 말 기준 신한은행이 10조9090억원으로 3분기 9조3802억원에서 16.3% 증가해 적립금 규모가 가장 컸다. 뒤이어 하나은행이 8조6136억원으로 전분기(7조5219억원)보다 14.5% 증가했으며, 국민은행은 같은 기간 6조4940억원에서 13.3% 증가한 7조3586억원, 우리은행은 전분기(6조3115억원) 대비 12.4% 늘어난 7조957억원, 농협은행은 6조1600억원에서 10.9% 증가한 6조8320억원 순이었다.

이에 일각에선 고객의 노후 보장을 위한 퇴직연금이 은행의 수수료 수익 보장 상품으로 변질된 것 아니냐는 지적이 나온다.

조연행 금융소비자연맹 회장은 “은행들은 퇴직자의 노후 대비를 위한 수익률 증가에 힘써야 함에도 불구하고 퇴직연금 가입자를 잡아놓은 물고기라 생각해 제대로 된 수익률 관리를 하지 않고 있다”며 “수수료 인하 경쟁 외에 투자처 다양화 등 수익률 개선을 위한 노력이 동반돼야 한다”고 말했다.