실손보험·車보험 손해율 급등에 손보사 ‘실적 한파’

생보사, 저금리 기조에 역마진 직격타

보험료 인상·비용절감 추진에도“내년 역시 녹록지 않을 것”

올해는 보험사에게 유난히 힘든 한해였다. 저금리 기조가 이어지면서 보험사들이 운용수익을 내는 데 어려움을 겪은 것은 물론, 실손보험과 자동차보험 등 손보사 주요 상품들의 손해율이 100% 이상 치솟으면서 업황이 나날이 악화되고 있다.

이에 보험사들은 이례적으로 올해 들어 세 차례나 자동차보험료 인상을 논의하는가 하면 비용절감을 위한 인력 감축과 구조조정에 나서는 등 고군분투하는 모습이다. 그러나 올해에 이어 내년에도 저금리를 넘은 ‘제로금리’ 시대가 예견되면서 보험사들의 앞날이 어두울 것으로 전망된다.

◇ “팔수록 손해”···역대급 실적 한파 맞닥뜨린 보험업계

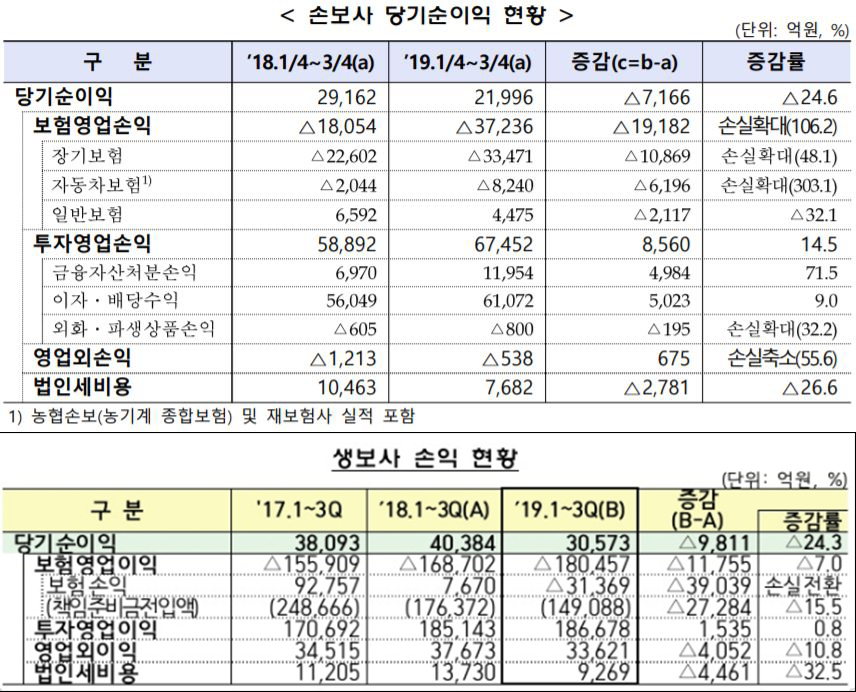

30일 금융감독원에 따르면 올 3분기 기준 손해보험사의 당기순이익은 2조1996억원으로 전년 동기(2조9162억원)보다 24.6%(7166억원) 급감했다. 생명보험사 역시 상황은 마찬가지다. 생보사의 3분기 당기순이익은 3조573억원으로 지난해 같은 기간(4조384억원)보다 24.3%(9811억원) 감소했다.

손보사들의 실적 악화는 자동차보험·실손보험 등 손보사 주력 상품들의 손해율이 동반 상승하면서 보험영업 손실이 크게 증가한 데 따른 것으로 분석된다. 손해율이란 보험료 수입 중 가입자들에게 지급한 보험금 지출의 비율을 의미한다. 손해율 수치가 높을수록 보험사가 가입자에게 보험료로 받는 돈에 비해 보험금 지급 등으로 나간 돈이 많다는 뜻이다. 손해율이 100%를 넘는 경우 보험료를 받아도 손실이 더 크기 때문에 적자를 볼 수밖에 없다.

실제로 11월 기준 손보사들의 자동차보험 손해율은 삼성화재 100.8%, 현대해상 100.5%, DB손해보험 100.8%, KB손해보험 99.6% 등으로 대형사마저 손해율이 100%를 넘겼거나 100%에 육박한 것으로 나타났다.

손보사들의 자동차보험 관련 사업비가 17%대인 것을 감안하면 적정 손해율은 80% 초반을 유지해야 한다. 이를 넘어가면 보험료로 받은 돈을 보험금 지급과 사업비 지출이 초과했다는 의미로 ‘팔수록 손해’라고 할 수 있다.

실손보험은 손해율이 무려 130%에 육박했다. 보험업계에 따르면 올 상반기 손보사의 실손보험 손해율은 129.1%로 지난해 같은 기간보다 7%포인트 넘게 상승했다. 이는 손해율 최고치를 찍었던 2016년(131.1%) 당시와 비슷한 수준이다.

손보사가 손해율 급등으로 타격을 입었다면 생보사들은 저금리 기조가 장기화되면서 역마진의 직격타를 맞았다. 지난 10월 한국은행은 기준금리를 역대 최저 수준인 연 1.25%로 인하하면서 기존 1.50%에서 0.25%포인트 내렸다. 저금리 기조가 가속화하면서 보험사의 운용자산 이익률은 평균 연 3~4%로 떨어졌다.

운용수익률이 떨어지자 생보사들은 2000년대 초반에 경쟁적으로 판매했던 5% 이상 고금리 저축성 상품의 부메랑을 맞고 있다. 고객에게 약속한 최저보증이율 및 확정이율보다 자산운용 수익률이 떨어지면 수입보다 지출이 더 늘어나기 때문이다. 실제로 지난 6월말 기준 생보사가 자산운용으로 거둔 수익률은 4.1%인 반면 가입자에게 지급한 보험금 이율은 연 4.3%로 0.2%포인트의 금리 역마진이 발생했다.

◇ 보험료 인상 및 자구책 마련에도 앞길 ‘캄캄’

저금리·저성장 장기화와 손해율 악화에 따른 위기를 타개하기 위해 보험사들은 보험료 인상을 추진하는 한편, 구조조정을 비롯한 비용절감 등 자구책을 마련하고 있다.

손보업계와 금융당국의 절충에 따라 내년 자동차보험료는 최대 4%, 실손보험료는 9%대로 인상될 전망이다. 손해율 악화에 따라 보험료 인상이 불가피하다는 손보업계의 입장이 일부 반영됐다.

하지만 100%를 넘어선 손해율을 보전하기에는 인상폭이 부족하다는 것이 손보사들의 주장이다. 업계는 실손보험에 대해 15%의 인상률을 주장했지만 금융당국은 소비자 부담을 이유로 두 자릿수 인상은 어렵다며 사실상 불가 입장을 밝힌 바 있다. 자동차보험료 역시 업계는 최소 5% 인상안을 내놓았으나 당국은 향후 자동차보험 관련 제도가 개선되면 1~1.5%의 인하 요인이 발생할 것으로 추정하며 3.8% 안팎의 인상폭이 적절하다고 봤다.

결국 금융당국의 제동에 따라 당초 업계가 요구했던 수치보다 훨씬 낮은 보험료 인상폭이 예상되면서 업계는 손해율을 적정 수준까지 끌어내리기 힘들 것으로 내다보고 있다.

손보사들은 보험료 인상 외에도 조직 슬림화 및 인력 감축 등 자구책 마련에도 나섰다. 보험업계에 따르면 최근 롯데손해보험은 파격적인 위로금 조건을 내걸며 장기근로자에 대한 희망퇴직 신청을 받았다. 롯데손보 외에도 한화손해보험·KB손해보험·DGB생명·농협손해보험·농협생명 등 다수 보험사가 희망퇴직을 진행했으며, 한화생명·현대해상 등은 부서 통합 및 축소로 조직 개편 등 긴축경영에 나섰다.

그러나 보험사들의 이런 비용절감 노력에도 한계는 있다. 내년에도 저금리 기조가 이어질 것으로 예상되기 때문이다. 시장에선 한은이 또 한번 역대 최저 수준의 기준금리 기록을 갱신하면서 1% 또는 그 미만 수준까지 금리를 낮출 것이란 전망에 힘이 실리고 있다.

보험업계 관계자는 “금융당국의 제동에 따라 조정된 보험료 인상폭은 지금의 손해율을 적정 수준까지 끌어내리기에 충분하지 않다”며 “내년에도 저금리·저성장 기조가 이어질 것으로 예상돼 업황이 녹록지 않을 것 같아 걱정”이라고 말했다.